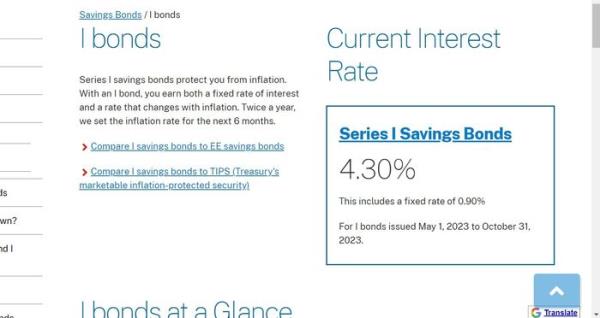

美国财政部(Treasury Department)网站上周五发布的一篇文章称,从5月1日到10月底,一级储蓄债券的利率将重新调整至4.3%。

财政部直接信息网站(TreasuryDirect.gov)显示,新的年化利率将为4.3%。其中包括0.9%的固定利率和1.69%的六个月期利率。

新的通胀率高于根据已知通胀数据估计的通胀率,后者将通胀率固定在4%以下。这一消息原定于5月1日宣布。一位财政部代表证实,新的汇率今天已公布在网站上,以便尽快向消费者提供信息。

“这是我第一次看到财政部在5月1日或11月1日之前发布新的美国国债利率,我已经关注这些利率超过15年了,”depositaccounts.com的创始人肯•图明(Ken Tumin)表示。

过去六个月的利率为6.89%,固定利率为0.4%,因此新利率对长期储户来说相当有利。

I-bonds是一种旨在防止通货膨胀的美国储蓄债券。你从i型债券中获得的具体回报是固定利率和可变利率的函数,固定利率是在你购买债券时设定的,在你持有债券期间不会改变(最长30年),可变利率是根据CPI每六个月重置一次。

个人投资者每年可以购买价值高达1万美元的I-bonds,以及额外的5000美元的纸质I-bonds,然后他们可以用退税将其转换为数字账户。

储蓄者的策略

要获得4.3%的利率,你需要锁定一年,不利的是你不知道下半年的利率。考虑到通货膨胀的减弱,下一个利率可能会低得多。这就是为什么与存单、货币市场基金和其他限制较少、可能更容易理解的国债产品相比,I-bonds听起来可能不再那么诱人。

固定利率会吸引长期储蓄者的兴趣,而长期储蓄者正是债券的目标群体。0.9%的固定利率是2007年以来的最高水平。“预期接近0.6%,”图明说。“尽管1年期国债的通胀率(折合成年率为3.38%)远低于过去三个月的水平,但这个新的固定利率对那些计划长期持有1年期国债的人来说更具吸引力。”

2021年11月,由于通货膨胀,利率开始上升,数百万新购买美国国债的人都获得了0%的固定利率。这些持有者现在只能获得六个月的可调利率部分,即1.69%(他们无法获得0.9%的固定利率)。其中许多债券的一年持有期即将到期,或者已经到期。I-bonds的另一个规则是,如果你在五年前赎回,你会失去最后三个月的利息。如果你以最不利的利率卖出三个月,你的利率就会最大化。这使得明智的I-bonds持有期更接近15个月。

例如,如果你去年在2022年5月以9.62%的收益率买入了美国国债,那么你现在就有资格卖出,但你会希望至少持有到8月份。然后你可能会做得更好,卖掉它们,把钱滚动到一个新的购买。你的累计利息将作为联邦收入征税,而不是州和地方收入。请注意,如果您还没有在2023年购买高达10,000美元的限额,您只能这样做。

如果你长期持有新购买的I-bonds,你基本上可以指望你的本金得到保护,而且比当时的通货膨胀率高出近1%。因此,如果储蓄产品的市场利率再次下降,你就会赚得更多。

AdditioQuentin Fottrell报道。