再见,流行病再融资。你好HELOCs吗?

根据美国银行全球(BofA Global)的数据,随着美国房主寻求流动性和将房价飙升货币化的方法,房屋净值信贷额度(HELOCs)和第二留置权抵押贷款已经明显复苏。

过去,坐拥约33万亿美元房屋净值的借款人可以简单地进行再融资并取出现金,直到美联储(Federal Reserve)的快速加息开始压制这一选择。

现在,随着抵押贷款利率超过6%,美联储计划在2023年再加息两次,资金紧张的房主一直在寻找从房产中提取现金的替代方案。

TransUnion的最新数据显示,尽管2022年第四季度现金再融资较上年同期下降了83%,但heloc贷款增长了7%,房屋净值贷款增长了31%。

"借款人需求仍居高不下,特别是考虑到食品和能源成本上涨令家庭预算承压,"普拉提·古普塔(Pratik Gupta)领导的美银全球信贷策略团队在每周客户报告中写道。

向次级借款人发放的高风险贷款和房屋净值产品,在一定程度上促成了2007-2008年的全球金融危机,以及那个时代毁灭性的房屋止赎浪潮。

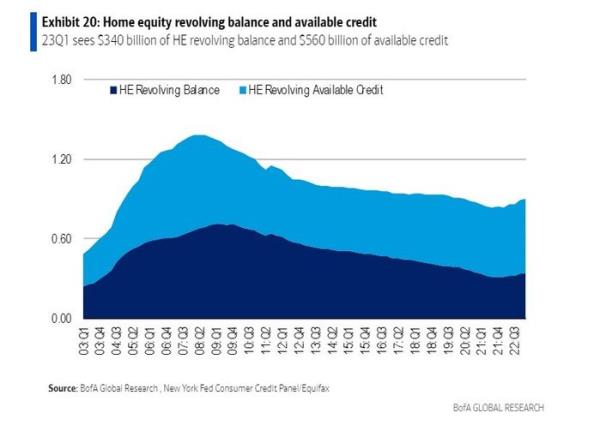

当时,家庭拥有超过1.2万亿美元的房屋净值循环和可用信贷(见图表),而今年第一季度这个数字接近9000亿美元。

随着家庭寻求流动性,房屋净值产品正在大举回归

美国银行全球,纽约联邦储备银行消费者信贷委员会/Equifax大流行导致房价飙升,一些地区的房价几乎翻了一番,极大地提振了房屋净值水平。Urban Institute预计,截至5月份,美国房屋净值为33万亿美元,高于2008年后约15万亿美元的峰值。

美银分析师认为,这一次房屋净值产品看起来有所不同,美国1.17亿房主拥有约17万亿美元的可动用股本,而且大多数借款人的信用评分都很高,利率也很低。

古普塔的团队写道:“其中的绝大部分——14万亿美元——来自那些拥有自己房屋的房主。”

据他的团队称,房地美和房利美借款人还可以获得1.6万亿美元的股权。该团队估计,目前美国所有未偿第一留置权住房抵押贷款中,约94%的利率低于4%。

该团队称,房屋净值余额的大部分由大银行持有(见图表),其中以美国银行(Bank of America corp .)、PNC Bank、富国银行(Wells Fargo)、摩根大通(JPMorgan Chase)和Citizens CFG为首。该团队指出,其他几家大银行似乎已经暂停了它们的项目。

一小部分HELOCs和第二留置权抵押贷款已被证券化,或打包成债券交易出售,而非银行贷款机构也一直在提供这类产品。

美国股市周一涨跌互现,在最近的上涨行情中有所停顿,投资者密切关注俄罗斯周末的动荡局势。FactSet的数据显示,道琼斯工业股票平均价格指数(Dow Jones Industrial Average)上涨约0.1%,标准普尔500指数(S&P 500)下跌0.2%,纳斯达克综合指数(Nasdaq Composite)下跌0.7%。

相关报道:到现在为止,经济应该已经崩溃了。但事实并非如此——GDP将再次上升。