美国大型企业破产的速度已开始加快,达到过去两次经济衰退期间的水平,表明随着美国联邦储备委员会(美联储,fed)加息产生影响,越来越多的企业难以维持下去。

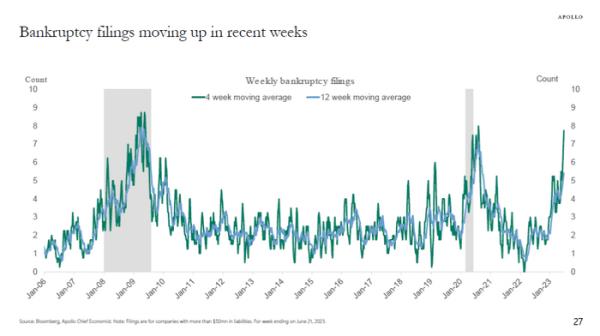

阿波罗全球管理公司(Apollo Global Management)首席经济学家托斯滕•斯洛克(Torsten Slok)表示,每周的破产申请数量已接近2020年新冠疫情爆发以来的最高水平(见图表),根据四周移动平均值,最近每周申请数量接近8份。

美国公司破产申请数量接近前几次经济衰退的水平

托斯滕·斯洛克,生态局长彭博社阿波罗全球管理公司的经济学家这张图表只显示了负债超过5000万美元的大公司的破产情况。如今,它们的金融崩溃速度堪比2007-2008年全球金融危机之后的水平。

阿波罗全球管理公司(Apollo Global Management)首席经济学家托斯滕•斯洛克(Torsten Slok)在给MarketWatch的后续电子邮件中表示:“这些数据显示了违约周期的开始。”“鲍威尔今天表示,利率将在更长时间内保持在较高水平,这让你不禁要问:如果美联储到2024年才开始降息,未来几个季度的趋势将如何?”

然而,类似的疲软尚未在债券市场上反映出来,这些公司的高收益或信用评级低于BBB-的门槛。这在很大程度上归因于企业,如房主,在新冠危机期间大量购买廉价债务,以锁定低借贷成本,而美联储的政策利率多年来一直接近于零。

Brandywine Global Investment management高收益和企业信贷策略的投资组合经理John McClain表示,"目前违约仍是良性的。"

关注杠杆贷款

根据CreditSights的数据,过去一年共有20家信用评级为"垃圾"的美国公司违约342亿美元债务。其中,影响110亿美元债务的10起违约发生在2023年。

CreditSights团队预计,今年年底美国的违约率将达到3%,2024年第一季度将升至4%,但仍低于5%的历史平均水平。

麦克莱恩还预计,未来几个月高收益债券违约率将上升,但其影响将远低于2008年之后的水平。

此外,他将2023年企业破产的增加主要归因于私人信贷和杠杆贷款的压力,自美联储去年开始加息以来,这些领域的浮动利率债务每隔一段时间就会重新走高。

高盛表示,杠杆贷款违约额达到250亿美元,将成为历史上第三糟糕的年份

就像不景气的商业抵押贷款市场一样,华尔街经常将公司的杠杆贷款转化为债券交易,在这种情况下称为“贷款抵押债券”(clo)。该行业面临压力,为寻求浮动利率贷款的公司提供的可用资金减少。

值得注意的是,美国约1.5万亿(兆)美元的高收益债券市场主要由七至10年期的固定利率证券组成,这让该领域的借款人在美联储加息后获得了一些喘息空间。

"浮动利率债务的意义在于,它在一定程度上对放贷机构有帮助," McClain说,并补充称,高利率会带来更多收入,直到债务负担变得过重,公司无法维持。

美国股市星期三涨跌互跌,此前美联储主席鲍威尔说,美国经济衰退仍然是可以避免的,但是他在美联储的大多数同僚预计今年还会加息两次。鲍威尔在葡萄牙与其他国家的央行行长举行会议。

Factset的数据显示,道琼斯工业股票平均价格指数下跌0.4%,标准普尔500指数下跌0.1%,纳斯达克综合指数上涨0.2%。10年期美国国债收益率下跌约5个基点,至3.72%。