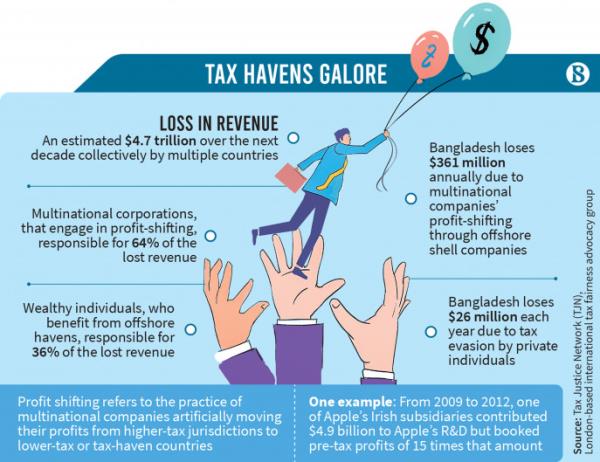

总部位于伦敦的国际税收公平倡导组织“税收正义网络”(TJN)在其《2023年税收正义状况》(State of tax Justice 2023)报告中称,除非对全球税收规则进行改革,否则未来十年,世界各国将总共损失约4.7万亿美元的税收。

大部分(64%)的收入损失是由跨国公司造成的,它们从事利润转移。这是一种战略策略,即选择低税收的司法管辖区(即避税天堂)来分配公司利润的不成比例份额,而这些利润主要是由公司在高税收地区的经济活动产生的。

在4.7万亿美元的缺口中,剩下的36%可归因于受益于金融保密规定的富人,这使得他们很容易将资产隐藏在离岸避税天堂,不被税务当局发现。该论文的作者认为,4.7万亿美元大致相当于全球一年的公共卫生支出。

孟加拉国也有一些富有的人在这个领域里玩。

报告说,由于跨国公司通过离岸空壳公司将利润转移到海外避税天堂,孟加拉国每年损失高达3亿6100万美元。此外,由于私人逃税,该国每年损失2600万美元。

合计税收损失3.87亿美元,占孟加拉国税收收入的1.5%,高于地区平均水平。

TJN的报告揭示了这个问题的严重性,揭露了跨国公司每年通过跨境逃税将14亿美元的利润转移出孟加拉国,以及个人将财富隐藏在海外。

面对惊人的通货膨胀和枯竭的美元储备,我们真的能承受损失这么多钱吗?

我们是怎么走到这一步的?

逃税的概念可以追溯到古希腊。在大约4000年前的古典时代,希腊商船会避免停靠会向它们收取贸易税或关税的港口。商人们试图在港口外做生意。

其他研究将避税天堂追溯到罗马帝国或殖民主义时代,当时加勒比海为寻求隐藏不义之财的海盗提供了避难所。

第一个现代避税天堂可以追溯到1880年,当时美国新泽西州和特拉华州决定为愿意在其领土上开店的企业提供减税。这是主权国家首次对整个地区实行免税。

这种做法在20世纪20年代变得越来越普遍,巴哈马和瑞士等其他国家也采用了这种做法。《瑞士银行保密法》于1930年生效,将泄露银行数据定为犯罪行为,并于1934年收紧。

根据米格尔·维加斯为欧洲议会撰写的报告《我们是如何走到这里的:从历史角度看税务欺诈和逃税》,“1920年至1938年间,离岸财富,即非瑞士居民的财富,从100亿瑞士法郎跃升至1250亿瑞士法郎!”然而,主要是在二战后,一些地区才开始专门从事对巨额财富的税收优惠和严格的银行保密规定。”

Miguel在他的报告中进一步指出,主要金融市场本身在20世纪60年代积极推动了避税天堂的建立,后来随着石油美元的出现。这逐渐成为国际金融实践中的一个基本环节。随着全球化和资本的自由流动,以及一系列法律创新,企业逐渐发生了变化。

如今,有许多避税天堂名单——它们都遵循经合组织定义避税天堂的已知标准(低税率或不存在的税率,不透明的税收制度,没有与其他司法管辖区交换税务信息)。

利润分享或逃税是什么意思,为什么是危险的

利润转移是指跨国公司人为地将利润从高税收管辖区转移到低税收或避税天堂国家的做法。这种策略通常是通过复杂的公司结构、转移定价操纵和利用税收法规的漏洞来实施的。

它可以这样运作——你有自己的银行。现在你成立了一家公司,并将其纳入你国家的股票市场和银行。然后你建立一个离岸公司(基本上是一个空壳公司或假公司),从你自己的银行贷款。在那之后,你把钱转移到上市公司,并向你的投资者宣布高额股息。

通过这种方式,你以股息的形式取出银行资金。

现在,你又开了一家空壳公司,又借了一笔贷款。用这笔钱,你调整了之前空壳公司的贷款。然后你继续建立假公司,继续把贷款负担从一家公司转移到另一家公司。

你必须让监管机构中的一些人对你的不当行为视而不见。例如,中央银行,审计员等等。这就是银行如何通过建立一个又一个的假公司,以贷款的形式骗取资金。

一旦你赚了钱,你就飞到你梦想的国家——美国。

或者也可以像科技巨头苹果(Apple)十年前通过其在爱尔兰的子公司实现利润分享那样做。苹果的大部分研发工作都是在美国完成的,但根据一项成本分担协议,苹果的部分研发成本由其爱尔兰子公司承担。

从2009年到2012年,其中一家爱尔兰子公司为苹果的研发贡献了49亿美元,但税前利润是这个数字的15倍。税务专家认为,在他们的研发投资上可能存在一项“私下交易”——苹果不会给外部实体这样的交易。

正是由于缺乏严格的法规和执行机制不足,使得跨国公司更容易钻法律漏洞,采取激进的税收筹划策略。此外,各国之间税率的差异鼓励企业将利润转移到税负较低的司法管辖区,从而使它们能够实现利润最大化和税收负债最小化。

这不仅造成了税收的直接损失,还为当地企业创造了一个不公平的竞争环境,阻碍了经济增长和就业创造。

2023年3月,在预算前讨论会议上,国家税收委员会(NBR)主席Abu Hena Md Rahmatul Muneem表示,2026年之后,不可能继续向当地工业和其他享受税收优惠的行业提供税收支持。在那次会议上,他说,国内和国际各方都有压力,要求提高税收与GDP的比率(收入对GDP的贡献)。

这最终对中小企业的影响最大。

TJN的报告还强调,孟加拉国每年3.87亿美元的税收损失相当于其国内生产总值(GDP)的0.1%,这是一笔可观的金额,可以用于基本公共服务和基础设施发展。

例如,每年3.61亿美元的税收损失相当于孟加拉国卫生预算的近三分之一或其教育支出的6.19%。这些重要部门的资金不足可能导致医疗设施受损、受教育机会受限以及人口总体生活质量下降。

实际上,社会经济不平等可能会扩大,阻碍该国实现可持续发展目标的进程。

因利润转移和逃税而损失的资金本可以投资于发展基础设施、促进工业增长和支持中小企业。

解决税收公正问题

面对避税天堂计划导致的巨额财富和税收损失,世界各国已经对这些做法发起了反击。为了打击避税天堂,在过去几十年里建立了黑名单,并通过了各种立法。

这一倡议的全球范围非常光明。因此,作为其税基侵蚀和利润转移(BEPS)项目的一部分,经济合作与发展组织(OECD)制定了一项15点行动计划,以帮助各国政府防止人为地将利润转移到便利的司法管辖区。

在美国,遵循《雇佣激励恢复就业法案》(HIRE)的思路,国会还于2010年颁布了《外国账户税收合规法案》(FATCA),该法案规定自动交换和转移持有海外金融资产的美国公民和纳税人的信息。这被认为是迄今为止各国政府采取的最强有力的反避税措施之一,美国与其他司法管辖区签署了100多项政府间协议,确保了其有效性。

最近,欧盟通过了2016/1164号欧盟指令,将经合组织的许多建议纳入法律。

同时,共同报告标准(CRS)、金融账户信息自动交换、转让定价、对金融机构的要求、对受益所有人的控制以及其他关联方交易等机制也加大了个人和企业逃税者的压力。

从当地的角度来看,西班牙——以及大多数欧盟国家——在上述经合组织的建议(这些政策被几个欧盟指令纳入)下,成长为打击避税的先锋。bep的一些主要建议被纳入2014年西班牙公司税法(第27/2014号法律)和其他共同标准。

为了应对利润转移和逃税带来的挑战,孟加拉国需要采取多方面的方法,包括国内和国际努力。政府必须制定严格的税法,改善税收管理,堵住允许企业利用税收制度的漏洞。

加强公司财务报告的透明度和建立信息交流方面的国际合作是追踪和遏制逃税的重要步骤,这最终将有助于为每个人建立一个公正和平等的世界。

通过积极参与经济合作与发展组织(OECD)的税基侵蚀和利润转移(BEPS)项目等倡议,孟加拉国可以加强其在促进更公平的国际税收体系方面的地位。