资产管理公司和对冲基金越来越多地在世界上流动性最强的政府证券市场中持有不同的头寸,而本月差距还在扩大。

美国银行证券(BofA Securities)利率策略师梅根•斯威伯(Meghan Swiber)和安娜•张(Anna Zhang)表示,对冲基金或杠杆投资者一直在扩大美国国债市场的空头头寸。不过,策略师们在本周的一份报告中表示,资产管理公司正在做多,同时资金继续流入美国固定收益基金。

快钱投资者和真钱投资者的不同看法,有助于解释为何10年期公债收益率(殖利率)在8月走势起伏,周二和周三从2007年11月以来最高收盘水准跌至近三周低点。

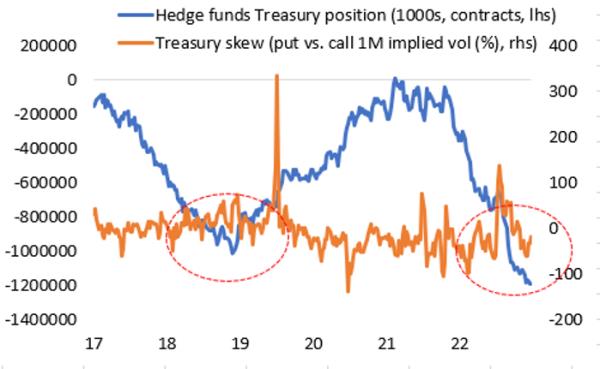

资产管理公司正在买入美国国债,以利用目前徘徊在4.1%-5.5%之间的美国国债收益率。投资者称,被称为“快钱界”的对冲基金加大了看空美国国债的力度,这相当于对美国经济前景投下了信任票,导致市场在此过程中进行技术性调整,从而影响到10年期国债收益率。"对冲基金认为经济不太可能滑入衰退,将继续推高美国公债期货的创纪录空头仓位," NewEdge Wealth资深投资组合经理兼固定收益主管Ben Emons表示。与此同时,散户正蜂拥购买美国国债,“因为他们认为利率可能会保持在较高水平。”对冲基金主要通过基差交易做空,基差交易利用杠杆对美国国债期货和现货国债之间的价差进行套利。Emons表示,随着美国经济放缓,这些空头头寸“将受到挑战”,可能需要平仓,这可能会给市场带来进一步的波动。这位投资组合经理表示,美国公债基差仓位已经蔓延至其他领域,如美国公债期权和所谓的"倾斜"。“倾斜”代表看涨期权和看跌期权的波动率之差,目前为负值。

德克萨斯州圣安东尼奥弗罗斯特投资顾问公司(Frost investment Advisors)首席投资长麦凯恩(Mace McCain)说。美国商品期货交易委员会(Commodity Futures Trading Commission)的数据显示,资产管理公司在长期美国国债衍生品上的净头寸处于历史最高水平,这与摩根大通(JP Morgan Chase & Co.)、高盛(Goldman Sachs)和摩根士丹利(Morgan Stanley)对各种美国国债发出的买入信号相吻合。"与此形成鲜明对比的是,对冲基金对同一资产的空头仓位一直处于创纪录水平," McCain在电邮中写道。大部分头寸都是通过基差交易实现的,这种交易使用了“大量杠杆”。