在经历了一场历史性的溃败之后,投资者纷纷抢购长期国债,一些债券的价格已经跌去了一半,一些交易员正在用深奥的“债券数学”来证明大举反向押注的合理性。

他们的理由如下:按照目前的收益率,希望从基础债券价格波动中获利的交易员,而不是一直持有10年期或30年期美国国债直至到期,理论上,如果价格进一步恶化,他们从反弹中获得的收益要大于损失。

不对称的回报

本周早些时候,在彭博新闻社(Bloomberg News)的一篇报道之后,Arcana首席执行官兼创始人、Citadel前投资组合经理里奇•福克-华莱士(Rich Falk-Wallace)发表了一篇文章,解释了债券收益率和债券价格之间的关系如何导致“不对称”回报的前景。

也就是说,投资者从收益率下降50个基点中获得的利润要大于收益率上升50个基点带来的损失。债券收益率与价格走势相反。

在与MarketWatch分享的一份电子表格中,福克-华莱士计算了30年期5%息票债券的理论回报率。

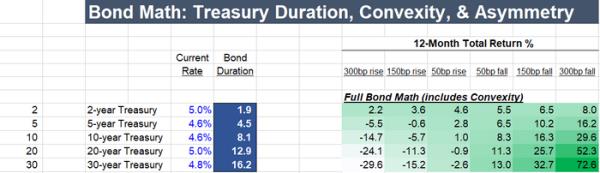

根据他的计算,这类国债收益率每下降50个基点,总回报率就会达到13%,反之则会让投资者蒙受2.6%的损失。

FactSet的数据显示,最近发行的30年期美国国债的票面利率为4.125%,因为它的交易量通常比之前发行的国债更大,因此被称为“在逃”国债。

诚然,像福克-华莱士这样的图表在X(前身为Twitter)等社交媒体平台上引发了争论,一些人认为,以这种方式计算回报并不能反映全部情况。

阻尼泉顾问公司(Damped Spring Advisors)的创始人、布里奇沃特(Bridgewater Associates)等对冲基金的资深人士安迪•康斯坦(Andy Constan)表示,一旦考虑到持有收益率为5.4%的一年期美国国债的“机会成本”,回报率就不那么有吸引力了。

考虑到债券投资者可以在12个月内获得5.4%的回报率,同时不受价格波动的影响(因为理论上他们计划持有票据至到期),这种不对称性就消失了。

康斯坦没有回应MarketWatch的置评请求。

福克-华莱士承认,科斯坦的观点是正确的。但对于使用iShares 20+年期国债ETF TLT等交易所交易基金(甚至可能通过期权或国债期货使用杠杆)押注债券的交易员来说,以美元计算的绝对回报可能更为重要。

可以肯定的是,这种债券市场理论与价格最终走向几乎没有关系。分析师称,许多其他因素,包括通胀预期、美国经济数据、对美国债务不断攀升的担忧,以及投资者要求更高期限溢价的迹象,都对价格产生了更大的影响。看起来便宜的东西并不意味着它不会变得更便宜。

福克-华莱士表示:“这些都与债券定价应该在什么价位无关。”“这是那些押注方向性投资的人面临的问题。相反,这是对潜在结果的描述。”

两个关键要记住的概念

计算这些潜在回报依赖于投资者用来量化和描述债券收益率和价格之间关系的两个概念。这就是事情开始变得复杂的地方。

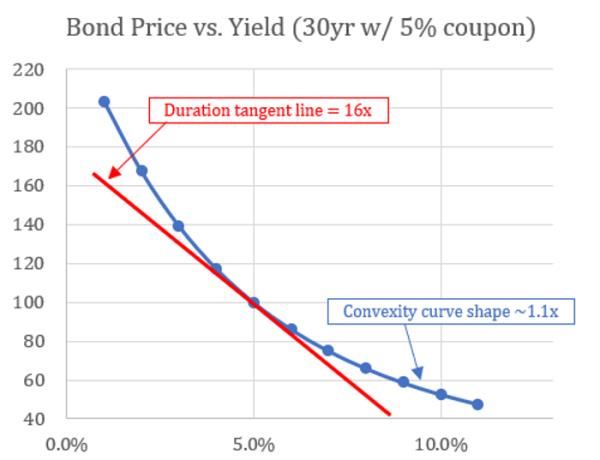

第一个概念被称为持续时间,它可以被描述为收益率每变动一个百分点,债券价格的变化。存续期的概念在近似债券价格变化方面做得足够准确。

但它没有考虑到债券的价格敏感性也会随着收益率的上升和下降而变化。这就是凸性概念的由来。它解释了这样一个事实,即潜在回报的分布是弯曲的,而不是线性的,这导致了不对称回报的前景。福克-华莱士在下面的图表中阐述了这一概念。

几个月来,美国国债收益率一直在上升,压低了价格。但最近有迹象表明,抛售可能即将结束。例如,根据FactSet的数据,TLT在9月份录得超过9亿美元的资金流入,这是全年最大的月度资金流入。

美国银行(Bank of America)最近对基金经理进行的一项调查显示,56%的受访者预计一年后债券收益率将走低。

瑞银集团(UBS Group)和高盛集团(Goldman Sachs Group)的策略师最近表示,他们预计美国国债收益率要么接近,要么处于周期高点,并将很快回落。

高盛资产管理公司(Goldman Sachs asset Management)的一个固定收益策略师团队在最近一份详细阐述其第四季度展望的报告中表示:“由于风险资产估值与这一宏观评估大体一致,而且利率已升至周期高点,我们认为,利差行业和债券收益率面临的近期风险倾向于下行,尤其是考虑到即将公布的经济数据可能达不到预期,或显得完全疲弱。”

另一方面,投资者最近对债券拍卖表现出一些不情愿,一些分析师认为这可能是一个令人担忧的事态发展。周四,美国国债交易商买入了超过平均水平的200亿美元30年期美国国债,引发了美国国债的抛售,这也拖累了股市。

美国国债收益率(殖利率)周二回到16年来的最高水平附近,在上周短暂缓解后,抛售仍在继续。10年期国债收益率BX:TMUBMUSD10Y上涨14.5个基点,报4.853%;30年期国债收益率BX:TMUBMUSD30Y上涨8.6个基点,报4.949%。