石油市场正在滑向一种被称为期货溢价的状态。虽然这听起来有点令人振奋,但历史表明,这种转变对原油价格来说并不是一个积极的信号。

期货溢价是交易员的行话,指的是临近期货合约的价格——比如目前12月西德克萨斯中质原油(WTI)的价格——较1月WTI原油(CLF24)的价格或其他期货合约的价格有折扣。

什么是期货溢价?

据Dictionary.com网站介绍,该术语被认为起源于19世纪的伦敦证券交易所,用来描述证券买方向卖方支付的一笔费用,以获得延期付款的特权。

诚然,石油市场和其他期货市场经常处于期货溢价状态,反映了储存成本和其他因素。但从期货溢价进入一种被称为现货溢价的状态(即临近合约的交易价格高于延期合约),通常被视为看涨,表明现货市场吃紧,终端用户正争相获得供应。

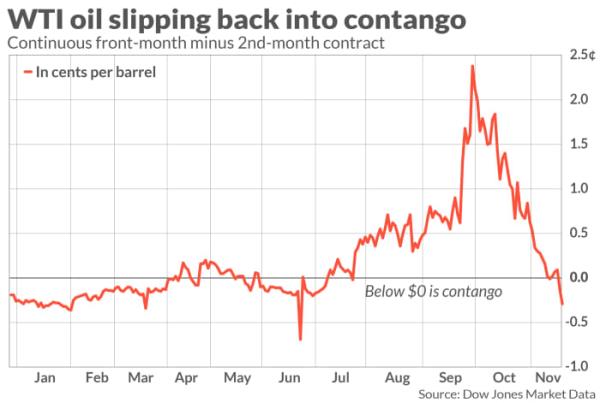

今年大部分时间里,石油市场一直处于现货溢价状态,在夏季上涨之前,这一举动从根本上与供应紧张有关,因为沙特阿拉伯在7月份实施了每天100万桶的减产,而其他欧佩克+成员国也在减产。

瑞穗证券(Mizuho Securities)能源期货执行董事Robert Yawger指出,本月早些时候,西德克萨斯中质油价格曲线短暂呈现正溢价,这是自7月20日(沙特阿拉伯额外减产100万桶/日的三周后)以来的首次。

以近月和第二个月合约价差衡量的西德克萨斯中质油周三再次收于正价差,周四有望再次出现正价差。道琼斯市场数据(Dow Jones Market Data)显示,自去年7月以来,西德克萨斯中质油一直没有出现持续的期货溢价。

随着原油期货从9月底创下的2023年高点回落,市场之前的大部分现货溢价已被抹去,市场看跌者预计明年上半年可能出现原油过剩。

软体检吗?

麦格理(Macquarie)全球能源策略师维卡斯•德维迪(Vikas Dwivedi)本周早些时候接受采访时表示:“我们的石油市场疲软,现货市场疲软。”

美国本月原油库存增加,麦格理预计这种情况将持续到1月份。其结果是,一段时间的现货溢价上升已经消退或消失。

Dwivedi表示,麦格理不仅预计期货价格将进入正溢价,而且预计部分西德克萨斯中质原油期货合约"可能沿曲线进入实质性正溢价"。

他说,这种情况“对我们认为供应过剩是真实存在的想法非常关键”。“这并不需要硬着陆或全球衰退带来真正的需求挑战。”

曲线的问题

看跌期货溢价似乎有悖直觉。毕竟,指向未来更高价格的期货不就意味着未来油价会上涨吗?它不一定是那样工作的。

投资者关注的是所谓的期货曲线的形状,即代表期货合约价格的一条线。太平洋投资管理公司(Pimco)的尼古拉斯•约翰逊(Nicholas Johnson)和安德鲁•德威特(Andrew DeWitt)在2017年的一篇论文中表示,从历史上看,期货曲线的形状是未来回报的最佳预测指标之一。

他们举例说,在现货溢价期间,石油期货多头头寸随后4周和12周的平均回报率分别为1.3%和2.9%。相比之下,在期货溢价期间,多头头寸的回报率分别为-1.7%和-3.8%。

麦格理(Macquarie)表示,油价进入正价差背后的罪魁祸首是美国、北海和巴西低硫原油产量的增加,以及越来越多的迹象表明,不遵守欧佩克+的减产协议。

尽管如此,Dwivedi表示,原油价格近期可能出现反弹,可能在年底前反弹,因投资组合管理方面的担忧,此前原油价格跌至7月中旬的水平,导致期货超卖。

当有限公司恩戈成为“大问题”

与此同时,向尚未达到的期货溢价更深的移动可能会自我强化。

Yawger在周三的一份报告中解释说,一旦价差超过了通常徘徊在每桶50美分左右的套利成本,期货溢价就会成为一个“大问题”。运输成本包括储存、运输、利息和其他费用。

他写道:“一旦期货溢价价差扩大到高于套利成本的水平,能够交割和接受交割的大公司就可以在曲线的前端买入,并在一个月后卖出,从而自动获利。”“随着这些桶在库存中堆积,它们给现货市场带来了压力,使看跌倾向永久化。”

原油价格要达到这一点还有很长的路要走,“但任何大宗商品的深度期货溢价都将成为投机者难以赚钱的地方,”Yawger指出。