智通财经APP获悉,东北证券发布研究报告称,从完善“LPR+国债收益率→存款利率”的利率传导机制来看,无论是LPR下调影响银行资产端收益,或者10年期下降影响银行融资负债成本 1年期国债收益率和存款利率都有调整空间。 对于本次存款利率调整的影响,该行认为:1)有利于疏通利率市场化机制的传导堵塞; 2)为后续降息开辟操作空间; 3)资本市场方面,短期利好债权证券。 城市。 该行预计,政策可能会在2024年1月下调LPR,其他OMO和MLF政策利率可能会跟进,但不一定同时进行。

事件:12月22日,工农华五家与中国建交的主要银行时隔三个月再次下调人民币存款利率。 以工行为例,定期存款3个月、6个月、1年期利率均下调10BP,利率分别为1.15%、1.35%、1.45%; 2年期利率下调20BP至1.65%,3年期和1年期利率下调20BP至1.65%。 五年期平均下调25BP,利率分别为1.95%和2.0%。

东北证券的观点如下:

存款利率为何调整?

从完善“LPR+国债收益率→存款利率”的利率传导机制来看,无论是LPR下调影响银行资产端收益,还是10年期国债收益率影响银行资产端收益。融资负债成本较高,存款利率存在调整空间。 。

1)我们先看LPR。 2019年11月至今,5年期LPR已降息7次,累计降幅达到65BP。 不过,直到2022年9月,5年期存款利率才开始首次下调。降息前的8月,5年期LPR贷款利率与5年期定期存款利率的差额利率从2019年10月的2.1个百分点下降至1.55个百分点,银行利润空间受到明显挤压。 2022年9月存款利率下调后,利差有所回升。 经过12月份的本次下调后,升至2.2个百分点,略高于2019年10月的0.1个百分点。

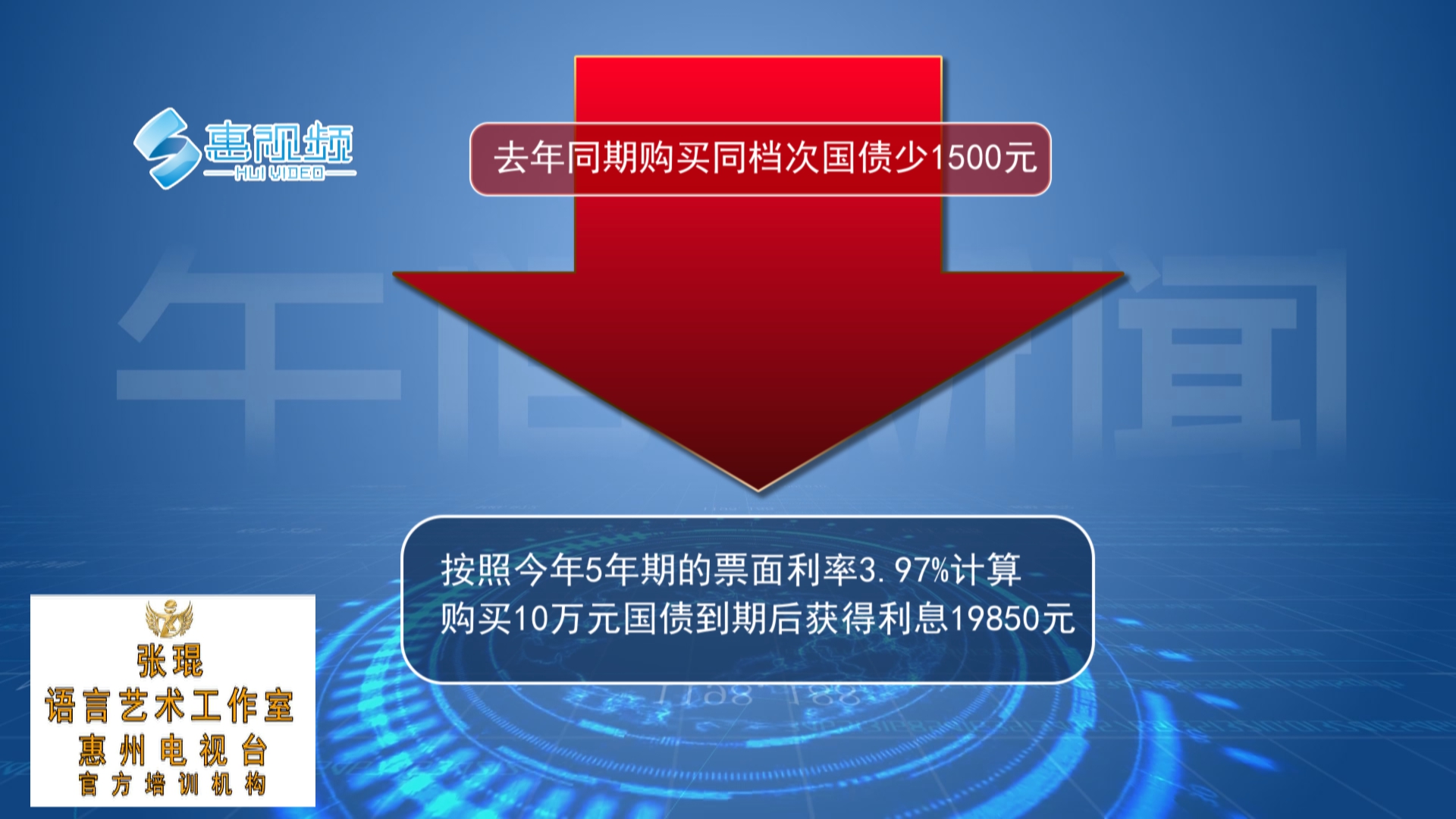

2)然后看国债收益率。 随着10年期国债利率下行,与5年期定期存款利率迅速收窄。 为保证存款利率市场化机制顺利传导,需要下调存款利率。 疫情前,10年期国债收益率平均比5年期定期存款利率高0.45个百分点。 由于2021年7月后国债收益率下跌,两者利差持续缩小,2022年8月出现倒挂。2022年9月存款利率下调后,利差小幅反弹,但很快又回落。 2023年6月、9月降准后,利差虽有所回升,但未能维持利差中心的稳定。 此次12月的调整,将利差拉大至0.64个百分点,看似较大,但与疫情前的2019年峰值相比,仅小幅高出0.03个百分点,并没有偏离太大大部分来自流行前中心。 从以上两方面来看,目前的存款利率调整短期内基本结束。 展望未来,存款利率进一步下调的空间有限。

存款利率调整有何影响?

1)有利于疏通利率市场化机制传导堵塞。 从货币政策传导机制来看,过高的存款利率不利于贷款利率的传导。 以温州民间利率作为民间借贷成本的代理,2022年以来民间借贷成本没有发生明显变化,但近期借贷成本持续上升。 这说明货币政策传导末端存在阻滞点,存在资金闲置的可能。 存款利率下降有利于降低中小银行融资借贷成本,保证货币政策平稳传导。

2)稳定净息差,扭转定期存款趋势,缓解银行经营压力,确保银行体系稳定。

3)为后续降息开辟空间。 在“促进社会融资综合成本稳中有降”的政策引导下,后续货币政策降息存在空间和必要。 不过,降息也是有条件的,需要大中小商业银行多层面的配合。 目前阻碍这一状况的因素之一是中小银行融资成本过高,中小银行放贷意愿和实体企业融资需求不高。 由于流动性在商业银行之间逐级传导,中小银行的融资成本往往高于大型银行。 因此,为保证降息过程中贷款利率的顺利传导,防止闲置资金出现套利空间,有必要提前清理降息堵点,有效降低融资成本。降低中小银行存款利率水平。 预计该政策可能会在2024年1月下调LPR,其他OMO和MLF政策利率可能会跟进,但不一定同时进行。

4)对于资本市场而言,短期内利好债券市场。 无论是后续LPR利率下调,还是居民存款转理财激励力度加大,当前存款利率下调短期内都会利好债券市场。

风险提示:政策落实,欧美货币政策超预期。