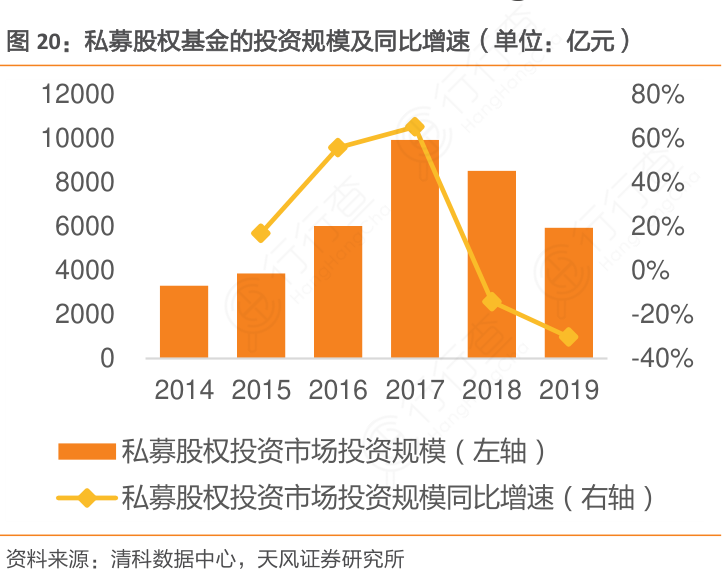

从规模来看,截至2022年底,私募基金规模约为20.03万亿元,总规模位列银行理财(27.65万亿元)、公募基金(26.03万亿元)、保险资管(24.52万亿元)、信托(21.14万亿元),巩固了资产管理行业“第五极”的地位。 从类型上看,私募股权基金包括证券型(私募证券投资基金)和股权型基金(私募股权投资基金、创业投资基金)。 基金业协会数据显示,截至2023年6月末,证券产品数量约10万只,规模5.95万亿元; 权益类产品数量约5万只,总规模14.22万亿元。 从机构角度看,私募股权投资基金管理人数量较多,平均管理规模与中位数管理规模差异较大,分化趋势明显。 少数龙头机构管理规模较大,而多数管理者管理规模较小,呈现出显着的“长尾”特征。 资管协会数据显示,排名前20的私募股权投资基金占比约32%,管理规模在5000万元以下的基金占比超过50%。

资本与融资的双重驱动,为私募基金行业带来广阔的发展空间。 从金融角度看,得益于居民财富的积累和资本市场的发展,金融资产在我国居民财富结构中的比重逐渐上升。 据瑞信报告,2021年中国财富总额将达到85.1万亿美元,占全球财富的比重从2000年的3.2%上升到18.4%。 经济的快速发展和财富的不断增长,引发了居民投资、理财、资产保值的需求。 在资本市场深化改革开放背景下,各类理财产品和投资工具逐渐丰富,金融资产配置居民财富的比重趋于上升,私募基金行业规模不断扩大。

从融资方面来说,企业融资需要专业机构投资者提供资产管理服务。 由于企业融资有一定的专业门槛,企业在进行直接融资和股权融资时需要专业的机构投资者进行专项投资。 随着资产管理机构可管理的资产范围逐步放开,市场空间也进一步扩大。 具体到各类资产管理机构,私募机构在战略上具有显着的阿尔法超额收益,投资机制灵活。 一方面,私募机构拥有良好的投研能力和专业的人才团队,在企业研究、风险控制、人才储备等方面具有比较优势; 另一方面,私募机构可以灵活运用宏观策略、固定收益策略、市场中性策略等。 投资多种策略以获得超额收益,策略之间相关性较低也有利于分散风险。

二、政策推动私募基金行业供给侧改革

党的十八大以来,我国持续深化金融供给侧结构性改革。 党的二十大报告指出,要加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动纳入监管,守住不发生系统性风险的底线。 随着私募基金行业规模和重要性的不断提升,相关政策和监管环境不断优化和完善,引导行业规范发展。 2023年4月,基金业协会就《操作指引》向社会公开征求意见; 《备案登记办法》于5月正式实施。 6月16日,国务院常务会议审议通过了《私募股权投资基金监督管理条例》(以下简称《条例》),指出将私募股权投资基金业务活动纳入监管法制化、规范化轨道有利于更好地保护投资者的合法权益。 ,促进行业规范健康发展; 7月9日,《条例》正式发布,并于9月1日起施行。近期发布的政策法规表明,加强私募基金行业监管对于规范私募基金行业健康发展、保护私募基金行业发展具有重要意义。投资者的合法权益。

就私募证券投资基金而言,《操作指引》是继《登记备案办法》出台后的又一重要规范性文件,体现了“控头、清尾、延续新规”的原则。资管新规强调,不同机构参与资管业务必须从同一起点出发。但传统私募基金并非持牌金融机构而是通过在资产管理协会注册成为正式认可的资产管理行业参与者,监管主要是通过自律组织实现自治。资产管理新规的要求。 特别是目前大型私募股权投资机构的规模与中型公募基金相当。 小而多的“长尾”机构运作不完整,隐藏在运作中。 风险较大,因此具有较强的风险防控导向。

《操作指引》延续资管新规引导,扶优祛劣,多方面规范私募证券投资基金,推动行业供给侧改革。 其中,对私募证券投资基金的募集、投资、运营和管理提出了明确的监管要求,对各项内容进行了详细落实,并对过渡期提出了明确的安排。 核心政策包括:将私募股权监管制度化,并根据资管新规出台规则; 私募基金按规模评判,头部私募运营受监管,尾部私募清理退出; 过渡期安排并非“新旧分离”; 所有人都受到平等对待。 例如,不符合“禁止渠道业务”、“募集资金和生存门槛”、“投资范围”、“防止利益转移”等条款的,不能新增规模和投资者,也不能增加新的规模和投资者。延长期限。 新的投资活动必须遵守新规定。

《操作指引》适用于私募证券投资基金,但不适用于私募股权投资基金和私募创业投资基金。 受影响的资金具体规模约为5.9万亿元,其中对资金的直接影响可能约为5000亿元。 私募证券投资基金领域将主要受到三点影响(见附表)。 一是预计小微私募产品数量将大幅减少。 目前正在运营的私募产品约10万只,其中大部分为小微私募。 如果价值1000万元以下的产品被清算,那么50%的产品的存在可能会受到影响。 同样的,目前约有1万名证券私募管理人,有可能超过一半将退出市场。 其次,有些策略可能更难实施。 例如,按照资产配置对产品进行分类,可能不利于及时调整宏观避险产品的配置结构。 以往投注单票、“滚雪球”等高度集中的策略以及其他衍生品策略也难以有效实施。 第三,执行不当可能造成流动性冲击。 如果私募产品净值持续下跌,市场上批量产品进入清算过程,可能会对权益市场资金面造成负面反馈。 在化解私募基金领域经营风险的同时,还要防范新的市场流动性风险。

图2:《操作指南》细分条款的影响