聚烯烃市场分析

▼蓝色字为下周市场走势预测▼

PP/PE市场分析

市场回顾

国际热点:

1、美联储公布2024年首次利率决议,连续第四次会议维持利率不变。 美联储FOMC声明删除了“可能进一步收紧政策”的措辞,并表示在更加有信心通胀将继续向2%迈进之前不会降息。 美联储主席鲍威尔:3月份降息的可能性不大。 官员们在降息问题上存在广泛分歧。 资产负债表缩减步伐的问题将在3月份详细讨论。

2、美国1月ADP就业人数增加10.7万人,不及预期的增加15万。 去年12月的增量被向下修正至158,000。 这与劳动力市场的逐渐降温是一致的。 美国12月核心PCE物价指数年率录得2.9%,为2021年3月以来最低。个人支出月率录得0.7%,为2023年9月以来新高。

3、截至1月26日当周美国EIA原油库存增加123.4万桶,预期减少21.7万桶。 前值减少923.3万桶。

4、纽约社区银行周三股价下跌逾37%,原因是该银行在去年第四季度增加了贷款损失准备金并削减了股息,以满足更严格的监管要求。

国内热点:

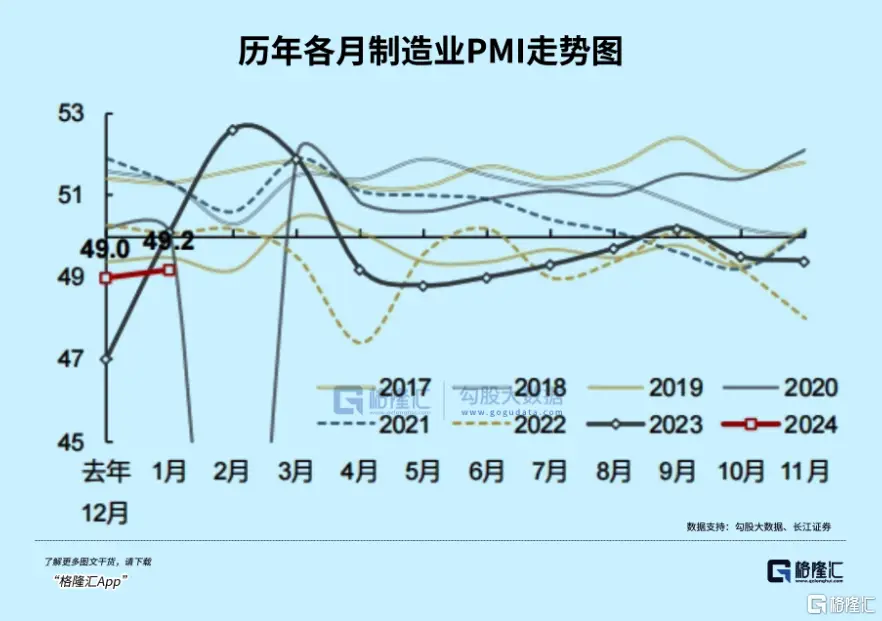

1、国家统计局公布数据显示,1月份制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,结束连续三个月下降; 非制造业商务活动指数为50.7%,上升0.3个百分点。 百分点。

2、上海放宽非上海单身人士购房限制,领取社保满5年者限在外环线外(崇明区除外)购买一套住房。 苏州全面取消住房限购,新房限售政策有效期两年。

3、财政部:2023年1月至12月,全国国有及国有控股企业利润总额46332.8亿元,同比增长7.4%; 国有企业营业总收入1亿元,同比增长3.6%。

董事会观察和意见:

随着期货价格下跌,基差小幅上涨,但仍处于低位区间,这意味着对于春节期间持货的贸易商来说,套期保值窗口仍然打开; 从绝对价格来看,春节前PE/PP或将延续走势。 运行在区间中间的趋势。

下周市场预测

操作范围继续缩小:

PE05工作范围:底部:8090,中轴:8240,顶部:8350;

PP05工作范围:底部:7250,中轴:7400,顶部:7540;

PE方面

本周国内PE现货市场价格小幅波动。 截至本周四,华南地区线性主流价格8400-8500元/吨,较上周同期变动约50元/吨; 高压主流价格9450-9650元/吨,与上周持平; 低压不同品牌价格也上涨50元/吨左右。

从利润来看:

石脑油系PE厂家平均毛利-590元/吨; 煤系PE厂家平均毛利润在920元/吨左右。

需求方:

本周单丝开工率下降1个百分点至45%,中空光纤开工率下降3个百分点至45%,管材开工率下降2个百分点至32 %,其他行业开工保持稳定,目前主流下游行业开工率在32%至54%之间。

下周预测

预计下周国内PE市场价格将窄幅波动,或有小幅下跌的可能。 考虑到节后有部分预售供应,节前现货压力可能低于预期。 预计华南地区LLDPE主流价格在8350-8450元/吨。 从基本面看,原油在80美元附近波动,继续对成本面提供支撑; 需求方面,下游工厂多数进入放假关闭状态,需求持续疲软,市场采购预期有所下降。 另外,结合当前价格相对较高的情况,部分高位价格可能会出现小幅回调。 总体来看,预计现货价格将窄幅波动或小幅下跌。

PP方面

本周国内PP市场震荡上行。 截至本周四,华南地区拉丝主流价格7350-7450元/吨,与上周同期基本持平。 拉丝区价差已达20元/吨,较上周下跌30元/吨左右; 品种方面,拉丝与低熔共聚价差在300元/吨左右,较上周上涨20元/吨。

从利润来看:

油法PP厂家本周继续亏损,毛利润-1240元/吨; 煤系PP也出现亏损,毛利约为-730元/吨; PDH法PP毛利润约为-850元/吨。

需求方:

本周PP主要下游地区开工负荷率有增有减。 其中,BOPP薄膜、塑料织造工厂开工负荷率较上周有所上升,注塑领域开工负荷率较上周有所下降。 本月,部分企业收到2月份新订单。 节前赶工为主,开工略有增加。 但整体订单依然疲弱,企业开工仍处于低位。

下周预测

预计下周PP市场弱势。 预计华南地区拉丝主流价格为7350-7400元/吨。 低熔共聚价格区间在7550-7650元/吨左右。 其中,成本端变化不大,但短修设备复产相对集中。 需求方面,下游开工水平有所下降,节前备货逐渐结束,需求减弱,市场上行阻力较大。 据此预计下周市场弱势。