大家好,我是基金经理

欢迎成为VIP

解锁三大会员福利

关于企业收购资金分红是否免税的问题。 《财政部 国家税务总局关于开放式证券投资基金税收问题的通知》对此有明确规定。

根据通知规定,企业投资基金取得的股息红利收入免税。 具体操作流程及算法如下:

为支持和积极培育机构投资者,充分利用开放式基金手段,进一步拓宽社会投资渠道,促进证券市场健康稳定发展,经国务院批准,开放式基金经中国证监会批准的证券投资基金(以下简称基金)的税务问题通知如下:

一、关于营业税问题

1、发行基金募集资金不属于营业税范围,不征收营业税。

2、基金管理人用基金买卖股票、债券的,2003年底前暂免征收营业税。

3、金融机构(含银行和非银行金融机构)申购、赎回基金份额的价差收入征收营业税; 个人和非金融机构申购、赎回基金份额的价差收入,不征收营业税。

2.关于所得税问题

1、基金管理人运用基金买卖股票、债券的价差收入,2003年底前暂免征收企业所得税。

2、个人投资者申购、赎回基金份额取得的价差收入,在对个股交易价差收入恢复征收个人所得税之前,不再征收个人所得税; 对企业投资者认购、赎回基金份额取得的收入,暂不征收个人所得税。 价差收入并入企业应纳税所得额,征收企业所得税。

3、基金取得的股票股息红利收入、债券利息收入、储蓄存款利息收入,由上市公司、发债企业和银行在缴纳上述款项时,代扣代缴20%的个人所得税基金收入; 对投资者(包括个人和机构投资者)基金销售所得收入暂不征收个人所得税和企业所得税。

3.关于印花税问题

1、基金管理人使用基金买卖股票按2‰征收印花税。

2、投资者认购、赎回基金份额不征收印花税。

4、基金管理人、基金托管人、基金销售机构从事基金管理活动取得的收入,按照税法有关规定征收营业税、企业所得税及其他相关税费。

请遵守。

企业利用基金分红合理避税时,通常遵循以下步骤。 但请注意,避税操作必须严格遵守相关法律法规,并且随着税法和政策的变化,具体适用条件和效果可能会有所不同。 这里提供的是基于历史信息的一般指导:

选择合适的基金。 在基金分红登记日前,研究挑选即将派息、分红预期较高的基金产品,特别是收益率稳定、分红记录良好的开放式或封闭式基金。

买入并持有。 在基金分红登记日之前购买这些基金,并确保您在分红权登记日或之前成为该基金的合法持有人,以便您有资格获得该基金的分红。

享受红利。 基金分配红利后,投资者可以获得现金红利或将红利再投资。 根据我国现行税法规定,基金红利一般不直接缴纳企业所得税(具体情况请参见最新税法规定)。

交易除息。 基金分红除息日后,即分红完毕且基金净值相应减少时,您可以选择出售或赎回所持有的基金份额。 由于基金分红部分可能规避了企业所得税,因此这一操作间接实现了部分收入的“避税”。

全面的税务筹划。 考虑整体税收影响,将基金股息与其他投资收益、支出等结合起来,确保在法律允许的范围内尽量减少应纳税额。

合规与风险控制。 避税操作必须合法合规,不得通过虚构交易、虚假申报等方式避税。 同时,要警惕市场风险,纯粹为了避税而做出的投资决策可能会忽视市场波动带来的潜在损失。

请注意,上述策略基于一般理解。 在实际操作中,需要结合最新的税收法律政策、会计准则以及金融市场的实际情况,制定相应的税收筹划方案。 建议企业在进行此类操作前咨询专业税务顾问或会计师事务所,以确保符合监管要求。

实际操作中,一般需要先找到分红产品,然后在分红日前45天购买。 因为如果在分红前后30天内,有超过1000万只申购基金参与分红,基金公司需要将具体情况向总局报告。 企业股息避税应尽量避免这个时间。

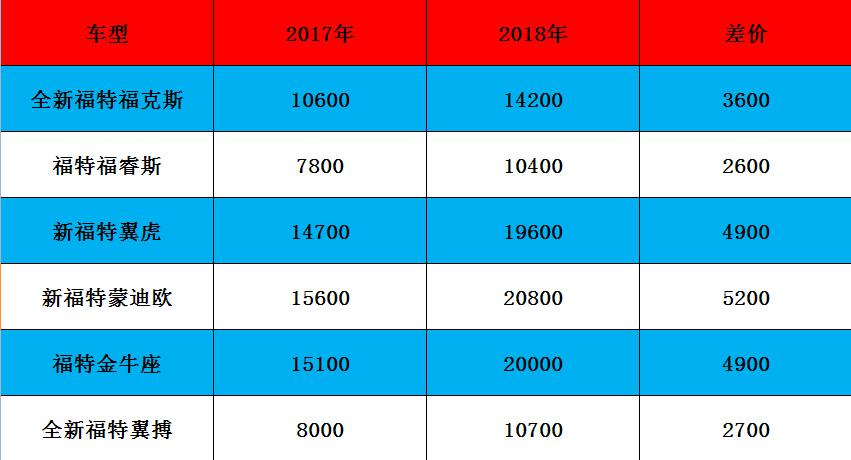

基金红利避税成本效益计算表:

结尾

我是基督徒厨师,请交朋友

欢迎成为VIP会员

解锁三大优势

选择基金、选择买点、选择卖点

投资没那么容易

每个基金都有自己的气质

只听听别人怎么说

自己做决定

专项资金交付

偶尔聊天