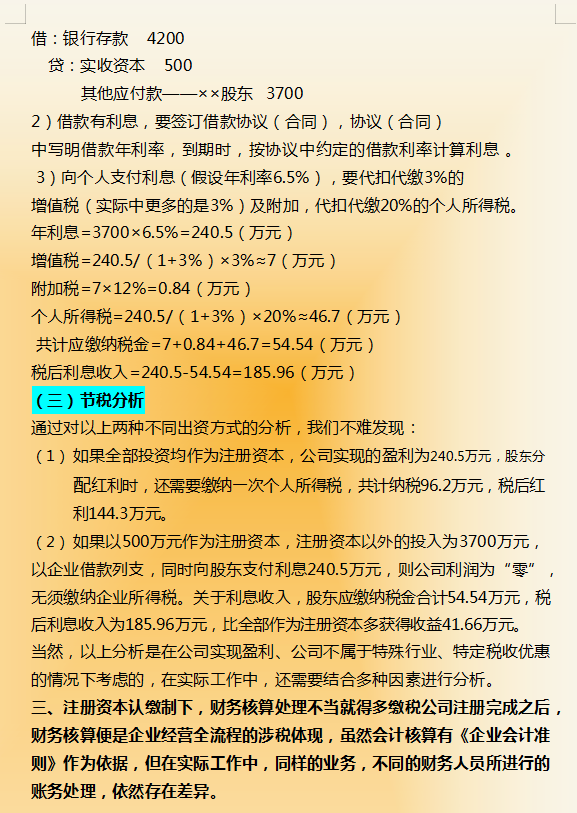

●

●

●

●

●

●

●

●

●

●

●

●

如果有时间,可以看看《一本了解股权节税的书》。 相信您能学到很多有用的财税实用知识。 如需购买请直接点击下方购买!

实践中,资本溢价形成的资本公积金转增股本有三种方式:一是在有限责任公司阶段将资本公积金(资本溢价)转增股本;二是在有限责任公司阶段将资本公积金(资本溢价)转增股本; 二是股改时资本公积(资本溢价)转增股本。 资本溢价)转入股本; 第三种,成为股份公司后,将有限责任公司阶段的资本公积(资本溢价)转为股本。

根据《国家税务总局关于进一步加强高收入个人个人所得税征收管理的通知》(国税发[2010]54号)规定:对于未分配利润、盈余公积金和发行股本溢价以外的其他资本公积,注册资本、股本转增资本的,按照现行政策规定按照“利息、股息、红利所得”计算征收个人所得税项目。 我国的股份制企业主要有股份公司和有限责任公司两种组织形式。

股份有限公司是指注册资本全部由等额股份组成,通过发行股票(或股权证书)筹集资本的企业法人。 其基本特征是:公司总资本分为等额股份,股东以其认购的股份对公司承担有限责任,公司以其全部资产对公司债务承担责任; 经批准,公司可以公开发行股票,股票可以交易或者转让; 股东人数不得少于规定人数,但没有上限; 每一股份有一表决权,股东以其持有的股份享有权利并承担义务; 公司应当提交经注册会计师审阅、验证的会计资料。 该报告已公开。 有限责任公司是指由两个以上股东共同出资设立的企业法人。 各股东以其认缴的出资额对公司承担有限责任,公司以其全部资产对公司债务负责。 其基本特征是:公司的全部资产不进行均等分割; 公司向股东发行资本证明,不发行股票; 公司股份转让有严格的限制; 股东人数有限,不得超过一定限额; ,享有权利并承担义务。 因此,有限责任公司不发行股票,也不存在股本溢价收入。 有限责任公司的资本溢价转为股本,须缴纳个人所得税。

《财政部 国家税务总局关于将国家自主创新示范区税收试点政策扩大到全国实施的通知》(财税[2015]116号)规定,自2016年1月1日起,中小企业全国规模以上高新技术企业将科技企业向个人股东转让未分配利润、盈余公积金、资本公积金转增股本时,个人股东一次性缴纳个人所得税有困难的,可以通过根据实际情况制定分期纳税计划,分期缴纳税款的期限不超过5个日历年。 年内(含)分期缴纳,并将相关资料报主管税务机关备案。 所谓中小型高新技术企业,是指在中国境内注册、实行审核征收、并被认定为高新技术企业,年销售额和资产总额不超过2亿元人民币,且数量不超过2亿元的企业。员工人数不超过500人。而《国家税务总局关于股权奖励转股资本个人所得税征收管理问题的公告》(国家税务总局公告2015年第80号)进一步明确:未上市、未在全国中小企业股份转让系统挂牌的中小高新技术企业。 将未分配利润、盈余公积、资本公积转给个人股东增加股本,且符合财税[2015]116号相关规定的,纳税人可以分期缴纳个人所得税; 全国非上市及非上市中小企业股权转让及其他挂牌系统企业转让增资的,应及时代扣代缴个人所得税; 全国中小企业股份转让系统挂牌公司或企业转增股本(不包括股票发行溢价转增股本形成的资本公积),按照现行股利差别化政策执行。

根据《财政部 国家税务总局关于个人非货币资产投资个人所得税政策的通知》(财税[2015]41号),个人非货币资产投资同时个人转让非货币资产和投资。 ; 个人转让非货币资产所得,按照“财产转让所得”项目依法计算缴纳个人所得税。 纳税人一次性缴税有困难的,可以合理确定分期缴税方案并报主管税务机关备案,自纳税之日起不超过5个日历年(含)内分期缴纳个人所得税。上述应税行为。 所谓非货币资产,是指现金、银行存款等货币资产以外的资产,包括股权、房地产、技术发明创造等形式的非货币资产。 所谓非货币资产投资,包括利用非货币资产设立新企业,以及利用非货币资产参与企业增资扩股、定向增发股票、股权置换、重组等投资行为。

可见,个人以“非货币资产投资”分期缴纳个人所得税,不包括将发行股本溢价以外的未分配利润、盈余公积等资本公积转入注册资本和股本。 但中小型高新技术企业向个人股东转让未分配利润、盈余公积金、资本公积金增加股本时,如果个人股东一次性缴纳个人所得税确有困难,可以自行分期缴纳。根据实际情况制定纳税方案。 5个自然年(含)内分期缴纳,中小型高新技术企业是指在中国境内注册、实行审核征收、并被认定为高新技术企业的企业,其年销售额和销售额资产总额不超过2亿元。 员工人数不超过500人的企业。 不属于上述情形的,不能适用个人所得税分期缴纳政策。