英国能源研究所(EI)自1861年以来的数据显示,国际油价有一个基本特征,即“短期剧烈波动,中期周期性,长期呈上升趋势”。 刚刚过去的2023年并没有背离这一趋势,2024年也不例外。

短期剧烈波动以短期突发事件为主,但无论短期价格如何波动,总是围绕中期价格核心趋势剧烈波动,长期不会严重偏离核心趋势线。学期; 而中期周期性则由市场预期驱动。 由供需状况与实际供需状况的巨大差异决定,每个周期的上升期和下降期都是供需状况从紧到宽松的变化; 长期上升趋势主要是货币政策、技术进步、成本环境变化、勘探开发难度等多重因素驱动的结果。

因此,从短期角度观察价格时,需要认识到其剧烈波动,这就是现货交易和期货交易的风险; 从长期来看,价格呈上升趋势; 而从中期来看,尤其有必要进行跟踪分析和研究,了解2024年中期价格周期在哪里,是投资决策和战略规划的重要依据。

本文中的新周期是指新的供需平衡的开始。

市场预期差异明显扩大

这是国际油价新周期开始的前奏。

2023年6月,国际能源署发布《石油2023——至2028年分析与预测》报告,预测2026年至2028年全球石油需求将大幅放缓,分别增加70万桶/日、50万桶/日、50万桶/日分别为每天桶。 40万桶/日,年均复合增长率分别为0.67%、0.48%、0.38%,远低于1965年至2022年的年均复合增长率(2.04%)。 2023年10月,国际能源署发布了《2023年世界能源展望》,进一步明确根据发布的政策情景,所有化石能源需求将在2030年达到峰值。2024年1月,国际能源署发布了对“2023年世界能源展望”的分析。 《石油市场报告》称,2024年全球石油需求将增长120万桶/日,OPEC+额外自愿减产政策将在2024年第二季度逐步到期。在此情景下,供应将增加150万桶/日。天。 这意味着2024年全球石油供需形势较2023年将发生显着变化。

同样是在2023年10月,欧佩克发布了与国际能源机构观点完全不同的《2023年世界石油展望报告》。 OPEC预测,全球石油消费将持续增长,直至2045年。2022年至2025年、2025年至2030年、2030年至2035年、2035年至2040年、2040年至2045年,各时期的增长率为600万桶/日,5.3分别为 100 万桶/日、230 万桶/日和 100 万桶。 桶/日、80万桶/日,各时期年均复合增长率分别为2.16%、1.07%、0.45%、0.19%、0.15%。

不仅停留在发布不同预测结果的报告层面,OPEC还多次反驳和批评国际能源署的观点。 欧佩克秘书长海瑟姆·加斯表示,国际能源机构认为化石能源需求将于2030年达到顶峰的观点“将导致全球能源系统彻底失败,可能造成前所未有的能源混乱,给全球经济和数十亿美元带来可怕后果”。的人”。 的后果”。

国际能源署与欧佩克之间的分歧之大,可以说是史无前例的。 如果未来实际需求增长远高于国际能源署的预测,持续时间也远长于国际能源署的预测,而如果许多国家和投资者根据国际能源署的预测进行投资规划,后果可能是想象的。 并且知道。

国际油价进入新周期的阻力

已基本显现并逐步被市场消化

美元强势是国际油价上涨的主要障碍。 随着美联储加息政策结束甚至转向逐步降息,美元汇率因素将从阻力转为物价上涨的驱动力和支撑。 尽管美联储当前加息周期何时结束并转向降息仍存在不确定性,但2024年启动降息周期已成为市场共识,预计将进入降息通道。 2025年以后,未来随着美元进入周期性疲软,发展中国家石油的购买力和消费能力将显着增强。

中国是全球最大的石油净进口国,在全球石油市场中占有举足轻重的地位。 我国石油需求增速放缓,石油消费已见顶或即将见顶并进入高平台期,正逐渐被市场接受。 2023年中国宏观经济数据引发市场对中国石油需求增长的巨大担忧,这对2023年国际油价形成了显着的下行动力。随着时间的推移,中国因素对国际油价的影响将从持续上行动力成为稳定全球石油市场供需形势的“定子针”。

供给与需求之间的相互作用

将推动国际油价进入新周期

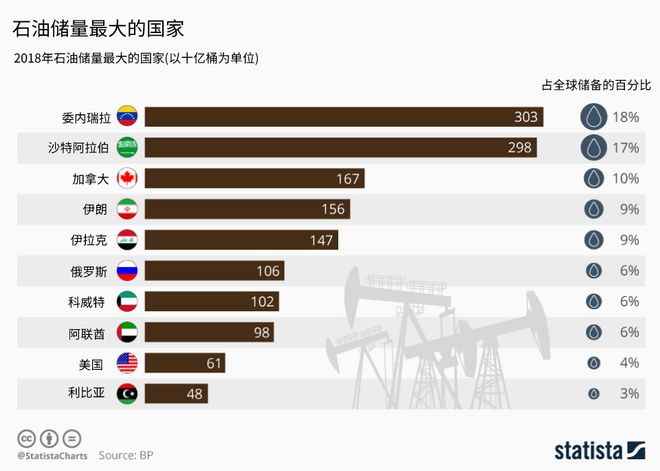

从供给方面看,俄罗斯是世界三大石油生产国和石油净出口国之一,也是世界石油市场的重要供应国。 俄罗斯石油生产和供应成本的变化对世界石油市场和国际油价产生重大影响。 俄罗斯副总理诺瓦克表示,目前,俄罗斯难采石油资源产量为1.66亿吨,约占总产量的30%; 到2050年,预计将上升至70%。 这意味着俄罗斯面临着巨大的石油产量下行压力和供应成本上行压力,这势必会对全球石油供需产生重大影响。

长期来看,印度可能成为石油需求增长的主力。 过去很长一段时间,印度石油需求保持相对稳定并持续缓慢增长。 EI数据显示,自1965年以来,印度石油需求仅出现三年下降,累计增长超过490万桶/日。 目前,印度已成为世界上人口最多的国家。 其人均石油消费量仅相当于中国的三分之一以上,人均GDP不足中国的五分之一。 在保持经济平稳缓慢增长的同时,印度对石油的需求也必然保持相应的持续增长。

与此同时,新的需求增长点将不断涌现。 印度尼西亚、巴西、巴基斯坦、尼日利亚、孟加拉国等人口大国未来有可能成为新的石油消费增长点。

诚然,2024年国际油价尚不具备进入新周期的条件,但应该是为进入新周期奠定基础的重要阶段。 今年,根据世界宏观经济、美联储货币政策、全球石油供需形势以及市场基本面内部因素主导的国际油价变化,国际油价变化将保持相对弱势缩小范围。 预计,以WTI近月期货合约价格来看,核心趋势线整体走势先涨后跌,年均价达到76美元/桶,上下波动幅度为4美元/桶,每日结算价波动范围为62—88美元/桶。

本文最初发表于2024年2月20日《中国石油报》第6版,原标题为《2024年国际油价将何去何从?》 》