前言

如何判断一个公司的品质好坏? 不同时期的侧重点不同。 企业目标经历了利润最大化、效率最大化、股东价值最大化三个阶段。 1982年,美国斯特恩斯特公司认为,仅用传统的财务会计利润等指标来评价企业盈利能力存在明显缺陷,不能准确反映企业真实的经营业绩。 财务指标没有考虑股东资本投资的机会成本等,因此斯特恩斯特首次提出经济增加值(EVA)。 他们认为,经济增加值(EVA)高的公司才是真正的好公司。 后来,EVA这一企业评价和管理标准被越来越多的国家采用。 目前,全球已有近500家知名企业采用。 我国大多数企业尤其是上市公司也采用4M管理体系,即经济增加值EVA管理评价体系。

概念理解

1、EVA的定义:公司的税后净利润扣除包括股权和债务在内的全部投入资本的机会成本后获得的收入。 它的本质是经济利润指标而不是传统的会计利润指标。

2、经济增加值EVA管理评价体系。 分析指标包括公司战略制定、组织架构和管理流程完整性的战略管理体系。 公司内部使用的管理理念、方法、行为和管理决策致力于实现股东价值最大化的管理创新。 该体系主要包括四个方面:评价指标()、管理体系()、激励体系(Moti-vat ion)和理念体系()

4M管理系统图

3、M1——绩效考核()是以经济增加值为核心的价值管理体系中的关键环节。 在计算经济增加值(EVA)时,需要对公司财务报表(资产负债表和利润表)中的部分内容进行修改和调整。 绩效考核是企业管理的重要手段:企业的战略目标是什么,就会进行考核;企业的战略目标是什么,就会进行考核; 要企业做什么,就评估; 绩效考核的重点:根据企业的战略定位、行业特点、企业规模、发展阶段、具体工作计划设计绩效考核方案。 以经济增加值(EVA)为基础的绩效考核体系注重对经营成果的考核,能够更好地满足企业股东以长期价值创造为中心的要求,从而实现企业的健康发展。

4. M2管理体系( ) EVA管理体系涵盖了管理决策的各个方面,包括战略规划、资源配置、并购或撤资估值、年度计划和预算的制定等。

例一:基于价值的目标管理:①以长期价值创造作为战略规划设计、选择和实施的基础; ②按照价值最大化的原则制定各项战略规划方案,分析并做出相应改进; ③改进战略规划计划根据公司内部管理层的预期目标以及股东和市场的预期目标进行衡量和评估; ④ 在公司内部主要部门和管理层讨论评估的基础上,选择最终体现价值最大化原则的战略计划实施; ⑤ 根据最终战略规划,将战略目标合理分解为年度目标,并制定企业内部的资源配置计划和详细的经营计划预算。

实例2:完善预算分析和运行监控体系。 ①从财务角度看,企业的财务状况必须从经济增加值方面进行分析,看哪些方面直接影响经济增加值? 资本回报率、税后净利润、资金周转率等表现如何? 然后找出公司需要加强的薄弱环节。

②从运营角度看,价值驱动因素必须从企业运营角度进行分析分解(如将税后营业净利润分解为投资收益、其他业务收入、销售毛利率、营业费用率、管理费用率等指标(将资金周转率分解为营业净资产周转率和固定资产周转率进行分析),了解影响企业价值变化的主要因素。

③从公司的行业状况和竞争对手的竞争力角度出发,对国际、国内同行业竞争对手的相应指标进行比较分析,找出公司业绩变化的原因,并进行分析产品、渠道、客户的价值贡献,从而综合分析和预测公司未来的价值变化。

5、M3-激励体系() 与以经济附加值为核心的绩效考核体系挂钩的激励体系,可以有效地将管理层和员工获得的激励报酬与其为股东创造的财富紧密联系起来。 经济增值薪酬方案由基本工资、年度奖金、中长期奖金和股票期权四部分组成。

年度薪酬目标水平构成

6、M4-概念系统()采用经济增值EVA系统后,可以促进企业各职能部门从同一起点出发,朝着同一绩效目标迈进。 通过共同努力增加公司的经济附加值,决策部门和经营部门将积极建立联系,部门之间的不信任和不合作将减少,管理层和员工将根据公司的利益来制定和实施经营决策。股东。

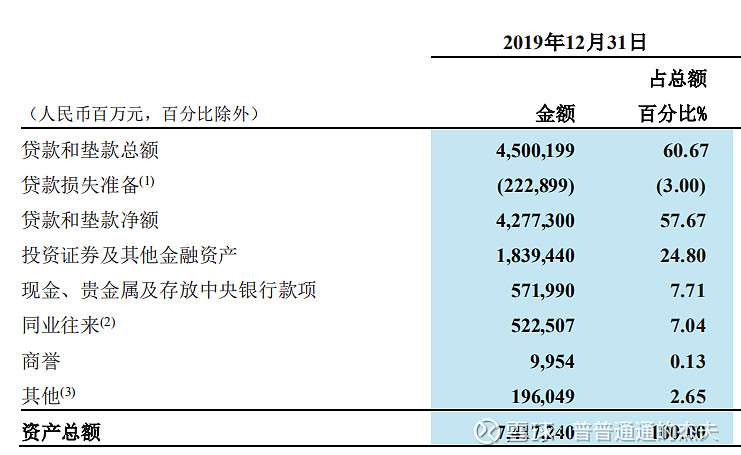

经济增加值计算

一般来说,经济增加值的计算会综合考虑公司的财务报表(损益表和资产负债表)。 企业每年创造的经济增加值等于税后净利润(NOPAT)与总资本成本之间的差额; 总资本成本是加权平均资本成本率(WACC)与调整后资本占用的乘积。 具体计算公式如下:

经济增加值=税后营业利润-资本成本=税后营业利润-资本占用×加权平均资本成本率

从公式中不难看出,经济增加值EVA取决于三个基本变量:1)税后净利润(衡量公司经营盈利能力的指标,数据来源于财务会计报表); 2)资本占用(公司持续投入各种资本,如债权股权等,数据来源于财务会计报表); 3)加权平均资金成本率(公司各项资金的平均成本)。

1. 税后净利润(NOPAT) 税后净利润等于税后净利润+利息费用(如果计算税后净利润时已扣除少数股东损益,则应加上返回),即销售收入-除利息费用外的所有运营成本和费用(包括所得税)后的净值。 因此,NOPAT实际上是公司运营所获得的不涉及资本结构的税后利润,即全部资本的税后投资收益,反映了公司资产的盈利能力。 有些会计报表科目在计算时还必须进行调整。

税后净利润与会计损益表关系示意图

2、资金占用。 所有投资者投入生产经营的全部资金的账面价值,包括债务资本和权益资本。 债务资本是指债权人提供的短期和长期贷款,当然不包括应付账款、应付票据、其他应付款和其他不产生利息的商业信用负债(无息流动负债); 股本不仅包括普通股,还包括少数股东权益。 因此,资本占用可以理解为公司总资产减去商业信用负债的净值。 同样,在计算资金占用时,部分会计报表科目需要调整(可以采用年末资金占用,也可以采用年初、年末资金占用平均值)

《资产负债表》资金占用与总资产对应关系图

2. 加权平均资本成本(WACC)

WACC资本成本率反映了投资者(包括债权人和股东)对投资资本的回报要求。 因此,公司整体资本成本率为债务资本和权益资本的加权平均资本成本率。

加权平均资本成本率=(权益资本成本率✖权益占资本总额的比例)+(债券资本成本率✖债务占资本总额的比例)

资本回报率=税后净利润/总资本

经济增加值回报率=经济增加值/资本总额

销售利润率=税后净利润/销售收入

资金周转率=销售收入/资本总额

NOPAT 案例描述

假设某医药制造企业2012年至2016年年度财务报告中的年度研发费用如下表所示(单位:万元)。 2016年税后净利润5000万元,总资产1万元。 假设税率为33%,2016年如何调整研发费用来计算EVA?

年

2016年

2015年

2014年

2013年

2012年

研发费用

4000

3500

3000

2500

2000年

将2016年研发费用未摊销部分4000万元(假设公司在计算经济增加值时决定分5年摊销研发费用)计入税后净利润。 同时将近五年的研发费用加起来作为资本费用。 2016年摊销费用为:(4000+3500+3000+2500+2000)/5=3000万元,然后从税后净利润中扣除3000万元。 ,即2016年税后净利润为(暂不考虑其他调整因素)

税后净利润(NOPAT)=税后净利润+(会计2016年摊销研发费用-经济增加值

口径应摊销研发费用)✖(1-税率)=5000+(4000-3000)✖(1-33%)=56.70(万元)

剩余的研发费用必须添加到资本项目中以计算资本成本。 2016年及以前未摊销研发费用金额按资本投资计算:0.+0.+0. +0。 =7000(万元)

资金占用=总资金(万元)+7000万元=(万元)