2023年第三季度GDP增速为4.9%,超出市场预期(4.5%)。 从各分项来看,与去年同期相比,当季资本形成总额对GDP的贡献率为1.56%、2.07%和1.09%。 2024年固定资产投资是否会进一步提振经济?

从累计固定资产投资完成情况看,累计固定资产投资完成同比平均值和两年平均值均持续下降。 截至2023年10月,固定资产投资累计同比完成2.9%,两年平均累计同比增幅为4.34%。 从历史数据看,目前10月两年平均同比均值尚未恢复至疫情前水平,但累计2023年固定资产投资完成量两年平均同比为仍高于2021年数值。当前固定资产投资尚未恢复至疫情前水平,但总体水平好于2021年。南华期货认为,当前固定资产投资下降趋势不容忽视。 固定资产投资额持续下降,投资拉动投资对经济增长的贡献减弱。 从行业来看,当前拖累固定资产投资最大的仍然是房地产投资,房地产投资累计金额同比持续下降。 接下来主要从投资意愿到投资能力来分析公司的投资情况。

1、制造业投资

从制造业投资来看,制造业投资主体中民间投资占比接近90%。 这也决定了制造业具有高度的市场化程度。 只有当投资回报率有所改善并预计未来仍将保持在较高水平时,企业才有较强的投资扩产动力。 因此,应从企业意愿(企业利润、产能利用率)和能力(融资状况)角度观察企业意愿。 只有满足对未来盈利能力的良好预期、充分利用现有产能、市场资金相对充裕这三个方面,公司才会有强烈的扩大投资的意愿和能力。 从制造业利润走势来看,利润总额普遍领先投资一年左右。 当前制造业利润总额已达到2023年2月的最低点,目前呈现缓慢复苏趋势。 与此同时,企业家宏观经济热度指数也需要一年左右的时间才能完成龙头制造企业的固定资产投资,目前企业家宏观经济热度指数也已见底。 从产能利用率来看,5000家工业企业设备产能利用率水平也较前期有所提升。 产能利用率的上升表明生产正在逐步加快,需求也较前期有所改善。

制造企业只有拥有充足的资金来源,才能够加大对制造企业的投资。 从制造业资金来源来看,制造企业的资金来源主要是自筹资金,其次是国内贷款。 因此,在观察企业资金来源时,主要观察两部分:自筹资金和境内贷款。 企业盈利将在一定程度上改善公司的财务状况,从而增加公司的自筹资金投入。 从国内贷款来看,企业固定资产投资的主要资金来源是企业中长期贷款。 历史数据显示,金融机构中长期贷款余额领先固定资产投资额一年左右。 金融机构中长期贷款余额显示,2024年上半年制造业固定资产投资额或将继续呈上升趋势。

从以上分析可以看出,2024年企业的投资意愿有一定程度的提升,同时企业的投资能力也有一定程度的提升。 因此,南华期货预计2024年制造业固定资产投资累计同比增速将高于2023年,具体制造业生产和固定资产投资累计同比增速取决于根据居民的要求。 总体来看,制造业生产和固定资产投资累计同比增速较为有限。

2、房地产投资

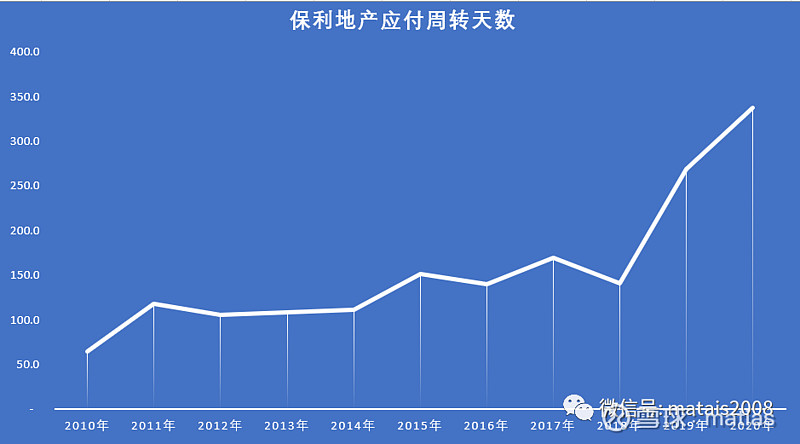

2023年房地产行业将继续疲软,房地产开发投资完成量累计同比降幅将继续扩大。 房地产投资将是2023年经济的主要拖累。房地产投资离不开房地产销售的支撑,国内房地产在一系列政策刺激后依然疲软。 当前房地产政策的整体刺激效果体现在二手房市场上,对新房市场的提振作用并不明显。 南华期货表示,虽然新房销售同比仍处于低位,但从边际来看,二手房挂牌价格指数跌势已止,未来可持续性仍需观察。

首先,从房地产销售情况来看,2023年1月至10月商品房累计销售面积为92578.54万平方米,已低于2015年1月至10月的94898.12万平方米。 2023年下降较快,因此2024年房地产销售基数总体较低。 同时,考虑到人口流动趋势和改善性住房需求的弹性,目前新一线城市常住人口仍处于净流入趋势。 南华期货认为,住房改善需求相对有弹性。 中国指数研究院数据显示,“十四五”期间改善型住房需求占我国住宅总需求的41%-42%。 占比持续高位稳定增长,改善型住房需求将成为新建住房市场的中流砥柱。 重点支持。 中国指数研究院居民购房意向调查显示,2022年购房人群中,改善型住房占比最高,达到38%,同比提升5个百分点; 2023年计划购房的人群中,改善型住房占比将超过40%。 因此,考虑到2024年房地产销售基数较低,叠加改善型住房需求依然旺盛,南华期货分析,2024年房地产销售可能会好转,降幅较2023年收窄。但房价可能会有所回升。仍面临压力,有必要继续关注市场动态。 2023年土地购置总量仍将同比为负,这对于2024年房地产投资增速来说并不是一个积极信号。即使考虑到2024年房地产销售降幅收窄,对房地产投资的支撑房地产投资增长依然疲弱。

南华期货表示,可能需要2024年的财政政策来提振房地产投资。 未来需要观察城中村和保障性住房建设进展情况。 未来城中村、保障性住房建设可能会通过结构性货币政策工具来观察。 未来城中村改造、保障性住房建设可能会以PSL作为资金来源,带动投资需求。 因此,可以通过PSL余额来观察城中村和保障性住房建设的进展情况。 2024年房地产可能仍是经济的一大拖累。从房地产销售同比房地产投资的领先趋势来看,房地产投资可能会在2023年底见底,然后较上年有所改善。一季度到2024年上半年,但随后上半年的支撑相对较弱。 同时,考虑到城中村和保障性住房建设,房地产投资整体降幅或收窄。

3.基础设施投资

从基础设施投资来看,截至2023年10月,累计基础设施建设投资同比增长8.27%。 总体而言,面对经济增长放缓,基础设施投资的财政政策相对保守。 这可能是出于财政收入压力,也可能是考虑到2024年经济压力较大等因素。2023年10月24日,我国宣布增发1万亿元国债,支持灾后恢复重建提高防灾减灾救灾能力。 全国财政赤字由38.80亿元增至48.80亿元,赤字率预计由3.88万亿元增至4.88万亿元。 3%增加至约3.8%。 此次高于预期的国债发行可能是基于中期经济增长的考虑,旨在巩固复苏势头,释放稳定增长的信号,提振市场信心。 从增发国债资金使用情况来看,中央财政承担增发国债本息支付,2023年、2024年使用。2023年使用5000亿元并结转2024年使用5000亿元。观察基建生产相关高频数据,2023年11月水泥价格指数、高炉开工率、PTA产业链负荷率并未出现明显上升。这或许意味着认为2023年新增发行的5000亿元资金尚未全部使用完毕,大部分资金可能会在2024年上半年使用完毕。因此,南华期货认为上半年基建投资对经济的支撑力度较强2024 年。

受地方债务风险和土地收入增速同比下滑的制约,2024年地方政府加杠杆力度或有限。从财政收入来看,截至2023年10月,累计同比公共财政收入8.1%,其中累计税收收入同比10.7%。 但从两年平均值来看,公共财政收入累计同比为1.6%,其中税收收入累计同比为0.42%。 税收收入较2022年有所恢复,但恢复仍缓慢。 随着企业利润和居民收入逐步恢复,未来税收收入或将进一步恢复。 截至2023年10月,全国政府性基金累计同比收入为-16%,国有土地使用权出让收入累计同比-20.5%。 受房地产低迷影响,政府性基金收入同比也大幅下降。 从政府杠杆率来看,中央政府杠杆率仍处于较低水平,杠杆率还有上升空间。 同时,赤字率上升也显示了政府对稳增长、发挥基础设施逆周期作用的信心。 ,为2024年基础设施投资增速打开想象空间。三大工程中,“休闲与应急并举”项目理论上由中央预算内和地方专项债券资助。 未来随着地方项目逐步推进,“休闲兼应急”的基建项目可能会对基建投资产生一定影响。 的拉动效应。 因此,2024年上半年基建投资的支持力度会比较大。

总体来看,南华期货认为,2024年制造业固定资产投资累计同比增速预计将高于2023年,但高度相对有限。 同时,房地产投资可能仍是主要拖累,未来可能主要取决于金融整体实力和“三大工程”的推进情况。