澎湃新闻记者 季思敏

2024年首次下调贷款报价利率(LPR),5年期以上品种大幅下调25个基点,1年期品种维持不变。

中国人民银行授权全国银行间同业拆借中心公告,2024年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,不变,5年期及以上LPR为3.95% ,减少25个基点。

对于房地产市场来说,更能反映房贷利率走势的是5年期以上LPR。 作为房贷报价的参考基准,LPR调整超过5年将影响购房者的房贷。 也就是说,如果LPR下降,就意味着每月还款额会减少,也就意味着购房成本会降低。

房贷利率接近历史低位,百万房贷每月还款额减少约145元。

LPR上一次调整要追溯到2023年8月,当时1年期LPR下调10个基点,5年期以上LPR维持不变。 2023年全年,1年期LPR累计下调20个基点,5年期及以上LPR累计下调10个基点。

据中国指数研究院监测,本次下调后,目前较低的首套房、二套房贷款利率分别下调至3.75%(5年以上LPR-20基点)和4.15%(5年以上LPR-20基点)。 5年以上LPR分别+20个基点)。 ),进一步逼近历史低点。 在一些城市,抵押贷款利率已降至历史低位。 仅部分地区首套房贷款利率高于4%(本次调整后,北京六区首套房贷款利率为4.05%)。

光开首席产业研究院高级研究员马洪指出,5年多LPR此次下调25BP至3.95%,货币政策整体保持相对宽松基调。 对于房地产市场而言,下调中长期LPR基准利率有利于减轻居民购房和偿还存量房贷压力。 由于目前商品房销售复苏不及预期,市场信心的恢复需要更多的政策支持和耐心。 在5年期LPR基准利率下调的基础上,后续商业银行房贷利率也将随之下调。

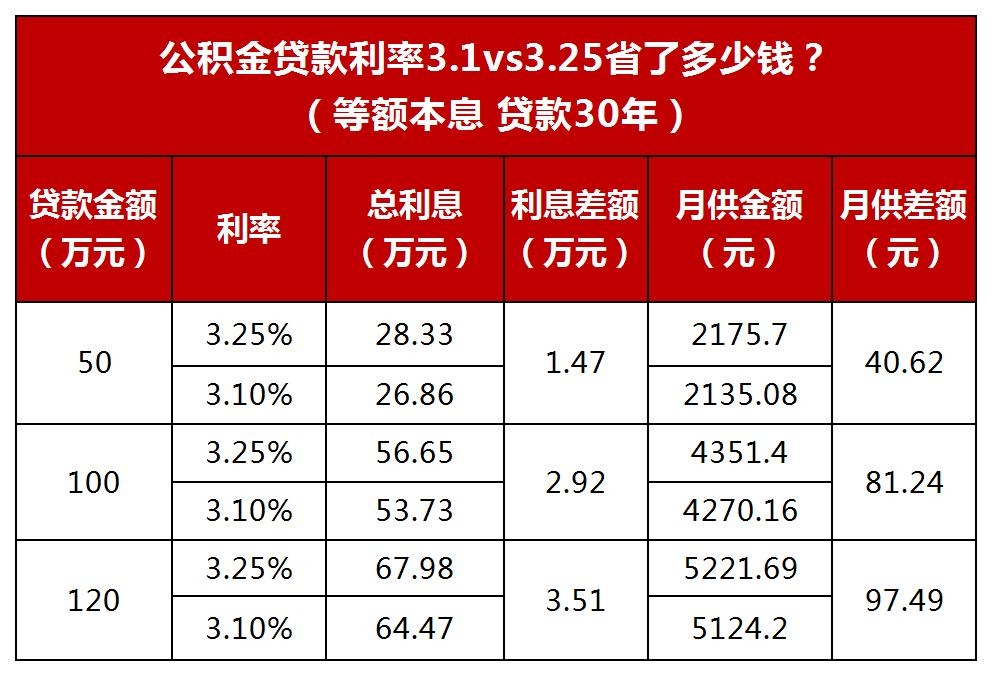

假设首套房贷款余额为100万元,等额本息抵押贷款,贷款期限为30年。 利率调整前,首套房LPR为4.2%,月供4890.17元。 本次利率调整后,5年期贷款LPR为3.95%,每月还款4745.37元。 以此计算,每月减少还款约145元,30年累计减少本息约5.2万元。

马洪指出,此次贷款贴息幅度较大,预计未来将带动购房等消费领域增量,推动年内商品房销售降幅较2023年收窄。

58安居客研究院分析师石晓敏指出,需要注意的是,LPR调整后,居民房贷利率不会立即调整。 通常,房贷利率重定价日为每年1月1日或贷款发放日(不同银行政策有所不同)。 因此,对于存量抵押贷款,将按照利率重定价日最新LPR报价利率加合同约定基点计算新利率,并在下一个周期执行。

广东省规划院住房政策研究中心首席研究员李玉佳认为,LPR一次性下调25个基点,是历史最大降幅。 过去最大降幅仅为15个基点。 大幅下调的原因是,一方面,当前楼市需求面基本面依然疲弱,居民杠杆购房预期不高; 另一方面,年初大额一次性降息要一次性完成,避免挤牙膏造成“先降息后买房贷”的市场预期。导致购买力观望,此次分红一次性全部释放,降本效果显着,鼓励居民借钱买房。

多项政策叠加有望助力市场情绪恢复

中国指数研究院指出,2024年以来,房地产行业供需双方政策持续落地。 需求方面,春节前,一线城市陆续放宽限购政策。 信号意义明显,意味着2024年楼市政策整体仍处于宽松阶段,更多城市将结合自身情况,及时优化调整相关政策。

供给方面,1月份地方房地产融资协调机制加快建立。 各地积极上报融资支持项目白名单,银行金融机构也积极对接。 据五家国有银行最新披露,已对接8000多个房地产融资白名单项目。 项目资金逐步到位。 一方面,力争“保交付”。 另一方面,也有助于稳定企业预期,进一步稳定购房信心。

此外,今年以来,三大项目建设也持续推进。 北京、上海、广州、深圳、福州等地相继公布了2024年或第一批配售型保障性住房建设规模。 合肥、广州、南宁等地相继公布首轮城中村改造计划,其中广州发放第二批房票,这将对稳投资、促需求产生积极影响。

从市场情况来看,受春节假期影响,今年供需双方政策落实效果尚不明显。 中智监测数据显示,2024年春节假期期间(2.10~2.17),25个代表城市新房日均成交面积与去年春节假期(2023.1.21~2023.1.27)相比),下降约27%,新房市场表现较为平淡。

中国指数研究院市场研究总监陈文静指出,当前行业调整趋势未变,多重政策叠加有望助力市场情绪恢复。 春节过后,居民工作和购房逐步回归正轨。 在一线、核心二线城市等早期出台政策的城市,政策效果有望进一步显现。 此次5年以上期限LPR大幅下调后,购房者置业成本下降,有望强化核心城市政策效应,“小印度之春”行情或将逐步开启。 但值得注意的是,去年同期高基数效应逐渐显现。 未来2-3个月,新房和二手房的销量可能整体弱于去年同期。