【资讯动态】

①美国2月密歇根大学消费者信心指数为79.6,连续三个月上升。 预期80,前值为79。密歇根大学2月1年期通胀率初步预测为3%,预期为2.9%,前值为2.9%; 初值5年通胀率为2.9%,预期为2.8%,前值为2.9%。

②美国1月PPI同比0.9%,预期0.6%,前值1.8%; 1月核心PPI同比2%,预期1.6%,前值为1.8%。

③美国1月新屋开工年化总数为133.1万套,预期为146万套,前值为146万套。 1月份建筑许可年化总数为147万份,预期为150.9万份,前值为149.3万份。

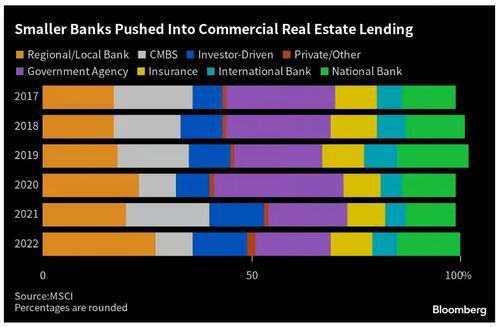

④ 2024年FOMC投票委员会、里士满联储主席巴尔金表示,监管机构正在密切关注商业房地产贷款。 美联储询问银行是否采取了足够的措施来处理不良贷款。 美联储仍在研究是否为风险管理困难的企业临时增加资本。 和流动性要求。 美联储还担心银行业的网络安全和人工智能风险。

⑤ 2024年FOMC投票委员会、亚特兰大联储主席博斯蒂克表示,决定开始降息将是一门“艺术”。 如果数据乐观,今年可能会出现三次降息。 美联储官员正在积极权衡资产负债表政策的状况。 在市场流动性强劲的情况下,资产负债表缩减可能会继续。 美联储一直在监控银行风险和商业房地产问题。

⑥ 2024年FOMC投票委员会、旧金山联储主席戴利表示,通胀取得了“重大”进展,但并不是胜利。 美联储需要抵制住快速采取行动的诱惑,不能等到通胀率达到2%才降息。 三次降息是今年合理的基准。

⑦欧盟委员会主席冯德莱恩和欧盟委员会副主席、“外交部长”博雷尔表示,将不遗余力地追究俄罗斯政治领导层和当局对反对派领导人纳瓦尔尼之死的责任。 美国总统乔·拜登表示,他对纳瓦尔尼涉嫌死亡的消息并不感到惊讶,而是感到愤怒。 普京对纳瓦尔尼之死负有责任,并正在考虑多种选择来追究俄罗斯总统弗拉基米尔·普京的责任。

⑧欧盟红海护航行动将于2月19日正式启动,行动计划有效期一年,可续签。 目前,比利时、意大利、德国、法国等国计划向红海地区派遣多艘军舰。 德国黑塞号护卫舰2月8日启航前往地中海。比利时计划3月27日派遣一艘护卫舰前往地中海。根据计划,欧盟舰队可以开火保卫商船或自卫,但不会主动开火袭击也门胡塞武装阵地。

⑨ 亚马逊、谷歌和其他 17 家人工智能技术大公司已经结成联盟,试图阻止人工智能在即将到来的全球选举中被用来欺骗选民。

【收盘报价】

债券市场

①美国债券市场。 上周五,美国1月PPI和核心PPI环比和同比双双超出预期,与上周二公布的CPI高于预期相印证,显示美国通胀依然具有粘性。 加之美联储官员发表鹰派言论,市场降息预期进一步受挫,推动美债收益率大幅上涨。 2年期美债上涨8个BP至4.64%,10年期美债上涨6个BP至4.30%。 (10-2) 负利差扩大2BP至-34BP。 (10-3M) 负利差收窄 5BP 至 -。

②欧洲债务市场。 欧洲债券收益率跟随美国债券收益率上升。 德国10年期国债上涨5个BP至2.40%,意大利10年期国债上涨2个BP至3.88%。 10 年期意大利-德国利差收窄 3BP 至 . 英国1月份零售销售同比和环比均超出预期,推动英国10年期国债上涨5个基点至4.11%。

③日本债券市场。 上周四,由于日本经济意外陷入技术性衰退,日本国债收益率大幅下跌。 上周五,随着日本股市上涨,日本债券收益率盘中小幅波动。 日本10年期债券尾盘收于0.73%。

汇率市场

①上周五美元指数与前一交易日持平,收于104.296;

②欧元兑美元上涨0.03%,收于1.0774;

③英镑兑美元下跌0.02%,收于1.2598;

④美元兑日元上涨0.20%,收于150.21。

上周五,美国1月PPI数据升幅高于预期,打压美联储降息预期。 美指盘中上涨,但随后回吐全部涨幅,盘中一度下跌,收盘与前一交易日持平。 日本经济正在走弱,市场预计日本央行在政策转向时将进一步退缩。 此外,美债收益率上升,日美利差扩大,对日元走势构成压力。 日元兑美元结束连续两次上涨。

商品市场

① 美国1月PPI公布后,国际油价顶住美元跳涨压力,盘中走高,凸显中东紧张局势主导市场。 黎巴嫩真主党领导人表示,以色列将为近期黎巴嫩南部袭击事件增多付出代价。 美油涨0.84%至78.24美元/桶,布伦特油涨0.52%至83.29美元/桶。 地缘政治局势结合OPEC月度报告对石油需求前景持乐观态度。 美油和布伦特油本周分别上涨1.82%和1.34%。

②国际金价收高。 美国1月PPI公布后,美元短暂跳涨,金价转跌,随后美股盘中转高。 COMEX黄金期货上涨0.53%至2025.5美元/盎司,但受周二美国1月CPI公布后大幅下跌拖累,全周下跌0.65%。

③ 伦敦基本金属大多收高。 LME铜期货上涨1.9%至8472美元/吨,周涨幅3.71%,可能是空头增仓所致; LME锌期货上涨1.42%至2388美元/吨,周涨幅3.8%; LME镍期货上涨0.57%至16350美元/吨,周上涨2.69%; LME铝期货下跌0.38%至2,216美元/吨,周跌0%; LME锡期货跌1.07%至27000美元/吨,周涨2.4%; LME铅期货上涨1.37%至2,070美元/吨,本周上涨1.87%。

股市

① 美股连续两日上涨后收低,结束连续五周上涨。 亚特兰大联储主席博斯蒂克发表鹰派言论,称鉴于经济和就业市场强劲,不急于降息。 随后美国1月份PPI放缓幅度不及预期,加上此前公布的CPI涨幅超预期,市场降息预期再次受挫。 之后,美股回落,meta、英伟达等科技巨头“七姐妹”悉数下跌。 道指跌0.37%至38627.99点,标普500指数跌0.48%至5005.57点,纳指跌0.82%至15775.65点。 当周道指下跌0.11%,标普500指数下跌0.42%,纳指下跌1.34%。

热门中概股连续三连涨,跑赢大盘。 纳斯达克中国金龙指数上涨0.56%至6085.99点,周涨幅4.31%。

② 欧洲股市全线上涨,周线也上涨。 主要原因是英国1月份零售销售显着改善,法国央行行长发表鸽派言论称欧洲央行首次降息不应拖延太久。 德国DAX指数上涨0.42%至17117.44点,周涨幅1.13%; 法国CAC40指数上涨0.32%至7768.18点,周涨幅1.58%; 英国富时100指数上涨1.5%至7711.71点,周涨幅为1.84%。

【机构视角】

①高盛:从历史上看,央行降息周期对风险资产起到了支撑作用,但今年其作用可能会减弱,因为市场已经提前交易了大部分降息。 高盛预计,经济增长将成为风险偏好的更重要驱动力,今年股债相关性应该会更加负向。

② 美国银行:1月份强劲的就业和CPI数据引发了对经济过热的担忧,但非常疲软的零售销售数据应该会缓解这些担忧,美联储仍有望在6月份开始降息。 但风险倾向于推迟降息。

③美国前财长萨默斯:最新数据显示的持续通胀压力表明美联储下一步政策行动可能是加息而不是降息。

④非洲开发银行:预计2024年和2025年非洲大陆实际国内生产总值(GDP)平均增长率分别为3.8%和4.2%。