周一国内有色、贵金属板块继续强势上涨。 上海黄金期货继续创出560元/克附近的历史新高,上海白银期货创3年半新高,周一收涨停。 南华有色金属指数创去年9月以来新高。 上周外围市场强劲的上涨势头本周得到延续。 从市场预期来看,贵金属中长期走势总体看好。 贵金属的新高符合市场预期,但近期涨幅和速度仍然超出预期。

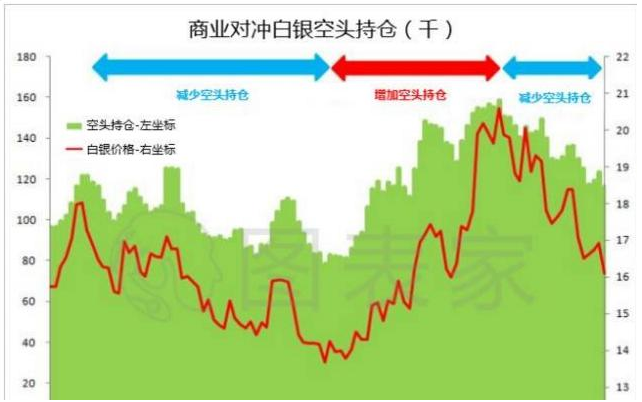

我们认为,白银本轮上涨一方面是由于前期黄金强势上涨,导致金银比因白银涨幅较小而升至90左右,这使得金银比上升至90左右。推动了白银随后的补涨; 其次,上周国内清明节假期期间,外围市场贵金属持续上涨,推动周一国内白银价格进一步走高; 三是从金融角度看,白银投资需求有所改善。 3月下旬以来,白银ETF持仓出现明显净流入,CFTC持仓方面,非商业多头头寸持续增长; 第四,从白银基本面来看,光伏用白银增长前景看好,这将进一步加剧白银短缺,给白银带来中长期利好。 第五,从技术指标来看,上周外银周K线收于大阳柱,表明本周银价仍有进一步上行动能。

3月份以来,国内外贵金属上涨加速,可能受以下因素影响:一是央行购金持续提振黄金需求; 二是国内一季度是传统消费旺季; 第三,美国黄金白银ETF下半年出现净流入; 第四,美联储降息预期从3月份移至6月份回调结束,这已经耗尽了黄金的中短期负面影响,美联储理事沃勒提到的“反逆转操作” 3月初增加了投资者对黄金的信心。 除降息工具外,美联储有望实施量化货币政策宽松; 第五,能源价格上涨助推二次通胀交易; 第六,中东地缘政治动荡和金融风险担忧提振了贵金属避险需求。 应该说,本轮贵金属上涨是由金价技术上行突破带动的。 白银跟随黄金上涨。 但当金银比回到90时,价格阻力明显增大,这也释放了白银补涨的需求。

中长期来看,贵金属的看涨观点仍在继续。 长期周期受益于全球信贷和货币体系可信度下降,有助于央行增加黄金储备。 中期周期将受益于美联储货币政策边际宽松和二次通胀风险。 中短期周期受益于地缘政治紧张局势。 政治动荡和金融市场风险下的对冲需求。 我们认为贵金属整体上涨仍将持续。 周期性的负面消息来自于美联储货币政策降息时机的推迟以及降息幅度低于预期。 建议投资者周内关注美国3月CPI表现,但短期调整不会改变总体上涨趋势。 预计未来贵金属价格仍将创出新高。

我们认为后期贵金属需关注美联储“鹰派”货币政策带来的价格回调风险。 可以重点关注美国CPI、非农就业、PMI等数据,以及5月2日美联储FOMC会议。此外,本周欧洲央行还将有利率决议。 如果欧洲央行早于美联储降息,还需要关注美指上涨对贵金属的压力。 我们中长期依然看好贵金属,建议投资者逢低做多。

重要声明:本报告内容及观点仅供学习和参考,不构成任何投资建议。 市场风险较大,投资需谨慎。

上述评论由分析师夏莹莹()提供。 观点仅供参考,不构成任何投资建议。 市场风险较大,投资需谨慎。